目次:

二重課税の解消に同意する事業者名の公表

消費税の定義を定めることに関する陳情書

陳情趣旨

陳情事項

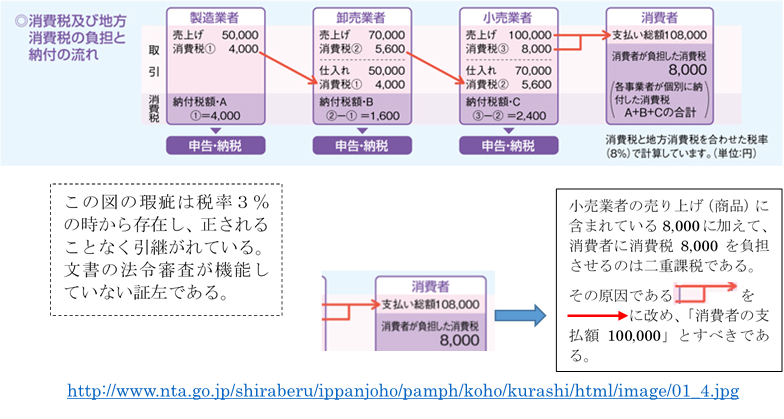

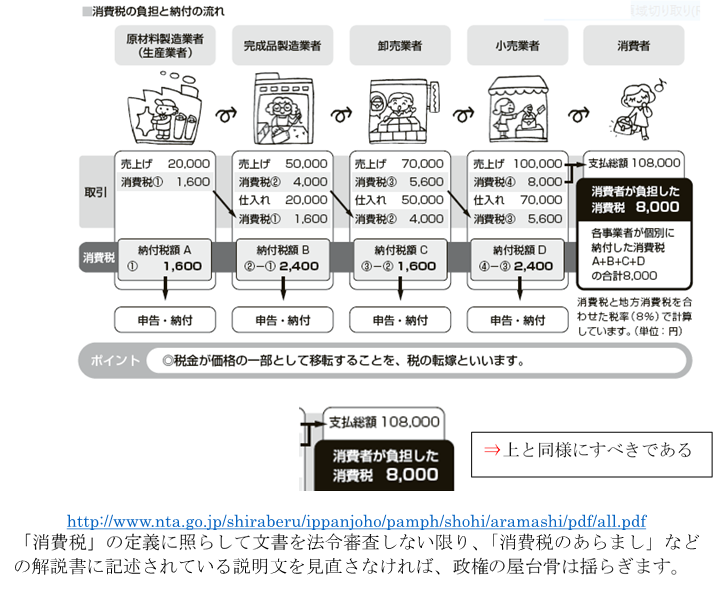

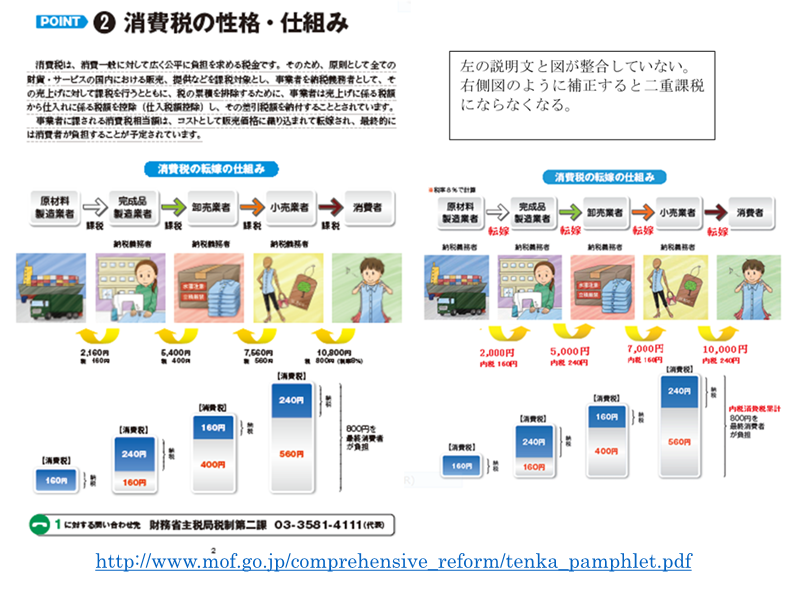

別紙1 国税庁の瑕疵

別紙2 住民主導で消費税の二重課税状態の解消に向けて

各界へのメッセージ

国の機関

国税庁

経済産業省

都道府県/市町村

新価格表示による事業運営 事業者の皆さまへ

眞価格表示のお勧め

納税義務者の皆さま

消費性向が好転しない原因を追求し、地域の創生ソーシャルデザインに資するECS電子商取引システムを案出したソーシャルデザイン機構です。

原因は二重課税状態が容認されていることで、その解消には、

「間接消費税込本体価格+8%消費税」という二重課税表示から

「間接消費税込本体価格+5%拠出金」眞価格表示への切換えが必要です。

注:不明な用語等はECS規格をご参照ください。

ECS規格で分かるように∑5%拠出金は人口100万人の地域では年額凡そ500億円にのぼり、この額を地方創生に資する用途に向けることができます。

眞価格表示は事業者にとって様々なメリットがあります。

・3%安く取引できることから売上が伸びる

・経済を健全にし、地方創生に貢献できる

・事業者も需要者であり諸経費を3%節減できる

・消費税率10%への対応が容易

・納税義務者としての申告・納付の計算が容易

・外税消費税ねこばばの誹りを受けなくなる

「新価格表示」への切り替えには躊躇・戸惑いがあるかも知れず、ECS開発に時間を要するので、新価格表示が特定の地域で一般的になりECSシステムの導入の機運が生まれるまで現金決済を続けます。

具体的には、「本体価格表示額(税込)」を「本体価格表示額(創生拠出金)」に切換えるのです。現金決済の間は拠出金を事業者が留保します。

・地方創生に協力する事業者に自発的に商品の種類を限定して新価格表示に切り換えてもらい、順次新価格表示対象商品を広げる。

通信販売事業者をはじめ、二重価格表示事業が公共料金として自動引落しを行っているNHK受信料、電気料、水道料、ガス料金、購読料、などはECS電子商取引システムにより自動的に新価格表示に対応する処理をします。

眞価格表示への切換えには、経理や販売促進のあり方の見直しを伴いますが、事業者の皆様におかれましては、ECS電子商取引システム開発に先行して眞価格表示への切換えにご理解賜りたくよろしくお願い申し上げます。

平成29年1月

ソーシャルデザイン機構

二重課税の解消に同意する事業者名の公表

消費税率が10%に改定されるまでに地域で眞価格表示方式の定着を促すことを目的として地域の住民が主導する任意の制度の創設を提案する。

はじめに:

消費税とは、課税資産又は役務を取引する納税義務者(事業者)が申告納付する額であって、取引の対価に転嫁される額をいう。

本体価格は、「原価+諸経費+利益+納付すべき消費税額」で構成され、消費者と取引する事業者が決める対価の額である。

生産から流通を経て小売までの各段階の価格に転嫁して累積された消費税を消費者が負担する。消費者は納税義務者でないので本体価格に税率を乗じた額(外税消費税)を支払う義務はない。

眞価格表示方式は、社会で一般的になった「本体価格+消費税」という表示を「本体価格+拠出金」と表示する方式で、二重課税状態を解消する。

消費税率が10%になれば本体価格に転嫁される消費税額は2%増えるが、拠出率を例えば5%にすることにより消費者負担が3%軽くなるので、消費活動は活発になり経済は活性化する。

事業者による眞新価格表示方式の適用は「価格の表示」の自由度を広げ、「本体価格+5%拠出金」の+5%は消費者が住民のコミュニティに拠出する。

5%拠出金は消費者自らの地域を活性化のためにコミュニティが使うが、消費税率が10%になるまではコミュニティに代わって事業者の裁量に委ねる。

住民主導の制度の概要:

購買力を高め経済を明るくする「眞価格表示方式」により地域の様々な課題を解決するソーシャルデザインを促すため、地域のソーシャルデザイン推進会議が眞価格表示方式を採用する旨を宣言しない事業者に対して「課税売り上げに係る外税消費税」過徴収の差し止め訴訟を提起し、「課税売り上げに係る外税消費税」の〇〇〇自治連合会口座への入金を促す。

平成29年1月

ソーシャルデザイン機構

平成28年11月15日

衆議院議長 大島 理森 殿

消費税の定義を定めることに関する陳情書

ソーシャルデザイン機構

一 陳情趣旨

我が国の社会経済も決して健全であるとは言えず、お金の流れの淀みが歪を徐々に大きくしているのを食い止める社会経済のソーシャルデザインに取り組まなければならない時に至っています。

経済の歪を大きくする原因の一つは消費税の流れに二重課税状態があることで、二重課税を社会に定着させたのは、「消費税」の定義がないまま消費税転嫁対策特別措置法施行の方針を決め、同法に係る関係省庁から関係事業者等への要請文書により消費者に直接消費税を支払わせることを事業者に強いてきたのが原因です。同法第10条の総額表示を事業者に押し付けて二重課税状態を放置することは政府の権威が揺らぎます。

そこで、このソーシャルデザインの入口となる「住民主導で消費税の二重課税状態の解消に向けて」という別紙*2を公開しましたが、何れのステークホルダもソーシャルデザイン推進への入口を開けるのに臆病です。

国としてもソーシャルデザインに取り組む必要性につきご認識頂き、別紙*1を参照して次につき衆議院・参議院としてのレーゾンデートルを発揮して所要の措置を講じて頂きたく陳情します。

二 陳情事項

1 「課税資産或いは役務を取引する納税義務者が申告・納付する額であって、取引の対価に含めている額をいう」のように「消費税」の定義を定め、これに沿って二重課税に誘導している国税庁や内閣府が監修した消費税啓発資料にみられる瑕疵を除去すること

2 消費税転嫁対策特別措置法の遵守依頼に係る関係省庁から関係事業者等への要請文書である「平成25年11月付20131008 中第5号経済産業大臣及び公取第238 号公正取引委員会委員長通知」や「平成25 年11月15日付消表対第522号消費者庁表示対策課長通知」などを無効にすること

以上、ご賢察の上どうぞよろしくお願い申し上げます。

別紙*1

別紙*2

住民主導で消費税の二重課税状態の解消に向けて

(地域ソーシャルデザイン推進)

消費者は年間一人当たり消費税平均8万円を対価に加え事業者に支払ってきました。それは、本来の「価格の表示」(対価)の他に消費税転嫁対策特別措置法第10条「総額表示」により消費者に消費税を支払わせることを認めたためですが、この法律は平成30年3月末で失効することになっています。

失効を待たずに、国税でない8%直接消費税を事業者の皆さまに5%拠出金と読み替えて新価格表示方式[本体価格+5%拠出金]にしてもらうと、取引ごとに消費税8%の支払に替えて5%拠出金の支払いになり、地区人口に比例したΣ拠出額がコミュニティ口座に累積します。

一方、生産から販売に至るまでの各事業者がそれぞれの間接消費税額を税務署に納付するので、8%外税消費税が5%拠出金になっても国の税収に影響ありません。

例えばこれまで間接消費税込本体価格30,000円の商品の取引では、別途消費税額2,400円を事業者に支払ってきましたが、新価格表示方式では5%1,500円を事業者に託してコミュニティに拠出してもらうことになります。

現に、5,000円のレンズと20,000円のメガネ枠をそれぞれ税込価格で仕入れて加工し組み立て、利益と諸経費に納税義務者として納付すべき税額を含めた額5,000円の合計30,000円の間接消費税込本体価格で取引し、別途の2,400円の支払いを求めない店舗があります。対価を決めると自ずと間接消費税額がきまるのです。

そこで【お勧めする価格の表示】は「本体価格〇〇〇円(+5%拠出金)」です。

注: 5%拠出金は8%消費税に代わるもので、将来5%拠出金はお客様がお住いの自治会等コミュニティの「まちづくり」に使われますが、5%拠出金を受け入れるコミュニティの体制が整うまでは、拠出金を事業者が留保し、新価格表示方式への切換えに係る経費に充てます。

Σ拠出金は結構な大金で人口1万人につき5億円/年です。

Σ拠出金の大半はコミュニティ内の活性化、課題解決(例えば、独居高齢者の孤独死防止システム導入、就労機会の創出など)、地域に根差した伝統的な文化の継承、住民の自主的な取組みの助成など、コミュニティ内のソーシャルデザイン推進に費やし、一部は、ソーシャルデザイン推進会議が示す指針のもと住民の合意により各地の災害復旧・復興支援、広域のソーシャルデザイン促進、行政が抱える借金の利子補給などに拠出します。

注: ソーシャルデザインとは、人間のもつ「創造」の力で、地域・日本・世界が抱える複雑な課題の解決に挑む活動 と説明されている。出典 issue + design(http://issueplusdesign.jp)

こうした住民が主導する取り組みを持続するためコミュニティを支援する組織を設置します。組織は、商工会(議所)/生活協同組合/事業者/コミュニティ/行政などの代表が参画するソーシャルデザイン推進会議が適切です。

拠出金回収に必要なサーバなどのインフラ整備の費用、行政が抱える借金の利子補給など、を含む推進会議の運用経費等は拠出率0.5%以下をΣ拠出金から支出することを〇〇市町自治会連合会などのコミュニティが決定します。

また、限界集落問題の解消、最近の島根地震災害の復旧、年月を要する熊本城の再建支援など の考え方を各地の推進会議が示すことにより少しずつΣ拠出金が融通されて地域が抱える課題・復興・再建に必要な資金問題は解決できます。

新価格表示方式で取引する体制が整った事業者は新価格表示方式にする旨を謹告書などで消費者にお知らせしますが、次のように拠出金の受け皿口座が開設されるまでの間は事業者口座に留保するものとします。

拠出金データの流れを、納税義務者 ⇒ ソーシャルデザイン推進会議事務局口座 ⇒ 各自治会事務局口座(Σ拠出金)のようにします。

このスキームは公にオーソライズされたものでありませんが、この運用を妨げる法令はないので国の機関をはじめ地方の行政機関が率先して実行に移すことを宣言すれば、自ずと事業者は総額表示を新価格表示方式へ切換えざるを得なくなります。

率先実行の宣言は、公共料金に係る消費税の徴収を廃止することを住民に公表し、行政機関の庁費・調達に係る8%直接消費税分をソーシャルデザイン推進会議事務局口座に5%拠出金を振替えることを取引事業者に促すことです。

なお、これらの考え方に対する意見を集約するためアンケートを実施しております。

少し時間を割いて頂き調査に協力頂けるとありがたいです。

ソーシャルデザイン機構

http://selfdecl.at.webry.info/201610/article_2.html

これらのメッセージは下のように関係する各界(報道機関、商工会(議所)、国税各局、市区町村、など)にお知らせしています。

受付年月日:2016/11/13

受付ID:0001146445

宛先府省名:内閣官房、内閣法制局、人事院、内閣府、宮内庁、公正取引委員会、国家公安委員会・警察庁、金融庁、

消費者庁、復興庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、

国土交通省、環境省、防衛省

電子政府の総合窓口(http://www.e-gov.go.jp/)です。

この度は、ご意見・ご要望をいただきありがとうございました。

ご意見は、ご選択いただいた府省等に送信いたします。

これからも電子政府の総合窓口をご利用ください。

────────────────────────────

※本受付完了通知メールは、政策に関するご意見・ご要望をお送りいただく際にメールアドレスをご記入いただいた方

に対して、自動的に発信しています。

※本受付完了通知メールの覚えのない方は、お手数ですが、「電子政府利用支援センター」までご連絡ください。

※本メールアドレスは発信専用となっておりますので、返信いただいてもお受けすることはできません。

-----Original Message-----

From: 首相官邸HP発信専用

Sent: Monday, October 3, 2016 2:14 PM

To: iso@selfdecl.jp

Subject: [首相官邸より]

ご意見等を受領し、拝見しました。

いわゆる消費税転嫁対策特別措置法第10条の総額表示方式は「消費税法第63条の間接税込本体価格+消費税」で二重課税の構造になっており、来年4月から

の消費税率10%UPにとっても悩ましいことです。

二重課税を解消し税率改定を穏やかに社会に受け入れ貰えるようにする、総額表示方式(間接税込本体価格+消費税)を新価格表示方式[間接税込本体価格+拠

出金]http://www.selfdecl.jp/bukka.htmlに読み替える所要の措置を講じることを提言します。

ついては、政府の消費税に係る文書を全面的に見直し、二重課税の原因である少なくとも下記URLで表示する図にある瑕疵を正すようお勧めます。

http://www.selfdecl.jp/image/内閣府図.png

http://www.selfdecl.jp/image/改定図.png

http://www.selfdecl.jp/image/間接・直接.png

なお、消費税法に上記(+消費税)に係る規定がないことから[+拠出金]に読み替えることは妨げられていないので、新価格表示方式により消費税の二重課税状

態の解消を促すキャンペーンにより、都道府県ごとに地区/地域の納税義務者に新価格表示方式の適用を浸透させることを申し添えます。

ソーシャルデザイン機構

首相官邸ホームページ「ご意見募集」コーナー担当=

From: ntahpkanri

Sent: Wednesday, September 21, 2016 4:02 PM

To: iso@selfdecl.jp

Subject: 国税庁ホームページに対するご意見ご要望について

国税庁ホームページにご意見等をお寄せいただき、ありがとうございました。

9月9日にご照会いただきました件につきましては、次のとおり回答いたします。

国税庁では、一般的な税法の解釈・取扱いについて国税庁ホームページなどを通じて情報提供するとともに、実際の取引に係る税法上の取扱いが不明な場合には、納税者の方からの事前の相談に応じることにより、できる限り課税当局としての見解を示すこととしております。

お尋ねの「新価格表示方式の思想に基づき、『価格+5%拠出金』で取引することにつき、これを妨げる法令がないことを確認したい」とのご要望については、国税庁としては、国税に関する法令以外の法令等を判断する立場にないため、確認することができないことをご理解ください。

国税庁ホームページにアクセスいただきありがとうございました。

国税庁 広報広聴室 HP管理者

-----Original Message-----

From: meti-website@meti.go.jp

Sent: Thursday, August 25, 2016 3:59 PM

To: iso@selfdecl.jp

Subject: Re:b024874 経済産業省の反応を知りたい

・本メールアドレスは送信専用となっております。このメールへの返信は出来ませんのでご了承ください。

・この回答に対しての更なるご質問・ご意見につきましては、記載の担当課に直接お問い合わせ頂くか、経産省ホームページ上のお問い合わせメールフォームにて再度お願いいたします。(その際タイトルの番号をお知らせいただければ幸いです。)

-------------------------------------------------------------------------------------------

清水 博 様

平素より経済産業行政にご理解とご協力を賜りまして誠にありがとうございます。

先日、経済産業省ホームページにお寄せいただきましたご質問に対する回答をお送りします。

当省は、貴殿が商工会議所等に情報を発信すること及びその提案内容に関して関与することはありません。

本件は情報提供として受領させて頂きます。

【本件のお問い合わせ先】

経済産業省大臣官房広報室

連絡先 03-3501-1619

以上、よろしくご確認下さい。

---------------------------------------

経済産業省 大臣官房広報室

TEL 03-3501-1511(内線2272)

FAX 03-3501-6942

都道府県/市区町村

<%Name%> 御中

まいどお世話になります。

産業界をはじめメディア、学者、専門家も「消費税」という言葉について法律の趣旨を正しく反映させる解説をしたことがなく、消費税法第2条(定義)の項にも「消費税の定義」がありません。

消費税は間接税であると喧伝されているのに「物品の購入やサービスの享受といった「消費」という行為に対して課される税金」という曖昧な説明のまま、価格の総額表示は違法でないと思い込まされ、消費者は二重課税に慣らされています。

消費税法と矛盾する総額表示を押し付けることは社会経済の歪を大きくするので、「消費税とは、課税資産或いは役務を取引する納税義務者が国に申告・納付する額であって、取引の対価に含めている消費税の額をいう」を定義として、しかるべき措置を講じるよう衆議院議長あて陳情書を議会事務局に送付しました。http://www.selfdecl.jp/news.html

貴<%Name%>におかれましても消費税の定義づけにご理解いただき、該当する場合公共料金などにおける総額表示を新価格表示方式に切換え、庁費・調達に係る納入事業者に新価格表示方式を適用させることをお勧めします。

ソーシャルデザイン機構

新価格表示による事業運営

納税義務者の皆さま

地域経済の活性化のため総額表示方式に対抗する新価格表示方式を普及させるべく取り組んでいるソーシャルデザイン機構です。

消費税法第63条で義務付けている「正規の価格の表示方式」を値札に表すと例えば【税込1,000円】のようになり、正規の税込本体価格=課税仕入れ額 + 諸経費 + 粗利益 +事業者が納付する消費税額 で表せるので、この例で消費者の消費税負担額は74円(=1,000-1,000÷1.08)です。

ちなみに国税庁が示しているの消費税の納付税額の計算式は、消費税の納付税額 =課税売上に係る消費税額 -課税仕入れ等に係る消費税額 です。 (ここで、「課税売上高」は、消費税に相当する額を含まない税抜きの価額)

お客様にとって税込1,000円は総額表示に比し8%の実質値引きで、この価格で取引すると事業者が損をするのであれば税込本体価格に占める「粗利益」率を高くすることは自由です。

この関係は如何なる高額物件の取引や公共料金の場合であっても変わりません。

「正規の価格の表示方式」は消費者を惹きつけて売上を伸ばしますが、これが全国的に採用されると消費者物価指数が大幅に下り、却って社会経済が混乱します。

ソーシャルデザイン機構はその混乱の兆しが顕れるのを予測して新価格表示【税込本体価格+5%拠出】方式を編み出しています。

総額表示が違憲であることを明確に肯定できない国が新価格表示方式を否定できないのは当然で、新価格表示方式に法的問題はないものと考えています。

首相官邸、国税庁、経産省

納税義務者(事業者)の皆さまは、「新価格表示方式」で取引する事業運営の体制を整えて頂かなければなりません。

平成29年4月26日

ソーシャルデザイン機構

|