|

僙儖僼僨僋儖偼丂self-declaration丂偺抁弅僇僫昞婰

|

|

僜乕僔儍儖僨僓僀儞偲偼丄抧堟丄擔杮丄悽奅偑書偊傞壽戣傪巗柉偺奆偝傫偺憂憿椡偱夝寛偵岦偗偰挧愴偡傞偙偲

issue+design丂

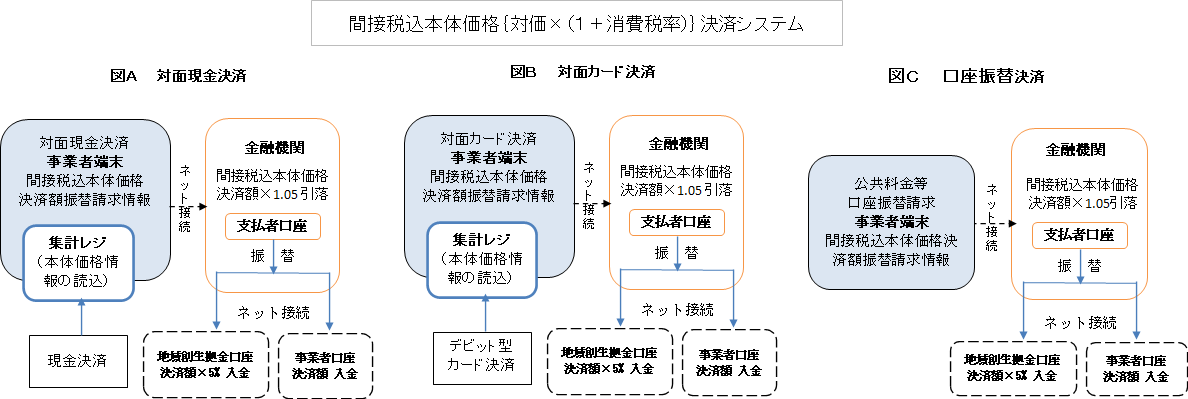

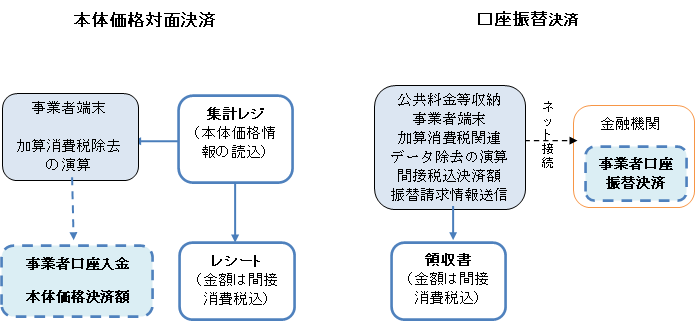

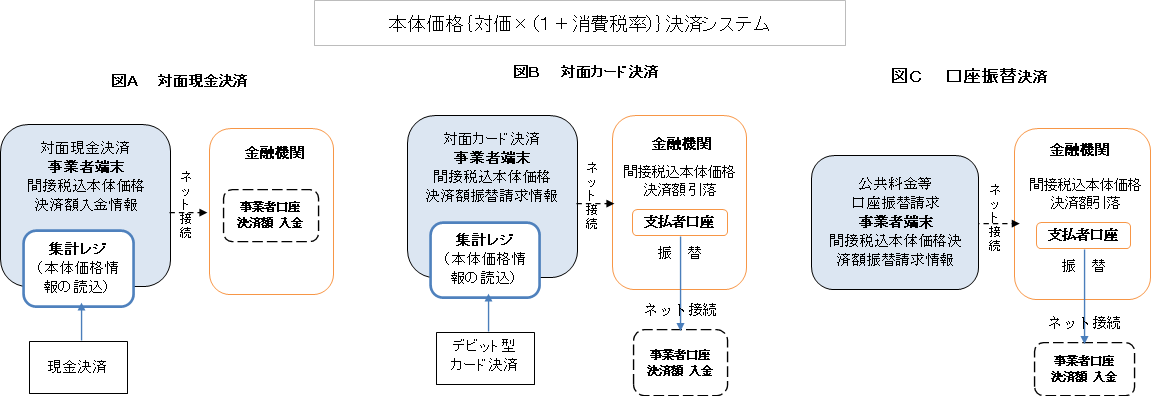

偙偺僒僀僩偼徚旓惻偵娭傢傞彅壽戣偺僜乕僔儍儖僨僓僀儞偵摿壔偟丄奆偝傑偑晄枮偵巚偆徚旓惻峴惌偺崻姴偵娭傢傞晄旛丒岆傝傪柧傜偐偵偟傑偡 傕丂偔丂偠丂 杮懱壙奿寛嵪偱憤妟昞帵媊柋偲寛暿偡傞乮採尵乯 杮懱壙奿寛嵪偼忋忔偣徚旓惻偺敪惗傪巭傔傞 傕偆堦偮偺徚旓惻 徚旓惻偺僐儁儖僯僋僗揑揮夞偱暔壙崅摣偼捔惷 杮懱壙奿庢堷偱宱嵪幮夛偼慼傞 擇廳壽惻偲偺寛暿 亅 徚旓惻僛儘寛嵪偺幚尰 庢堷偱梐偐傝惻傪柍偔偟偰擇廳壽惻傪夝徚 徚旓惻0寛嵪曽幃偑攧忋傪怢偽偟宱嵪幮夛傪媬偆 徚旓惻僛儘幮夛偺幚尰偵傓偗偰 帠嬈幰偑庡懱偺徚旓惻僛儘幮夛傪幚尰 奜徚旓惻偺廂扗傪嵈偡憤妟昞帵曽幃偼寷朄俁侽忦堘斀 暔壙崅摣傪忔傝墇偊傞壠寁偵桪偟偄寛嵪偺庢堷妟昞帵曽幃 憤妟昞帵傪巭傔偰徚旓妶摦傪妶敪偵偡傞 壙奿崅摣偵棫偪岦偐偆帠嬈幰偺壙奿愴棯 惓婯偺壙奿昞帵乛寛嵪曽幃偼堘朄側奜徚旓惻傪侽偵偡傞 娫愙徚旓惻崬壙奿昞帵庢堷偼壙奿忋徃埑椡傪榓傜偘傞 宱嵪傪慼傜偣傞徚旓惻侽幮夛偺幚尰丂丂婎杮壙奿寛嵪曽幃偱徚旓惻偐傜偺夝曻 抧曽憂惗乮廧柉俆亾嫆嬥乯僔僗僥儉峔憐

since 2001.06.08丂僜乕僔儍儖僨僓僀儞婡峔丂iso仐selfdecl.jp丂棟帠挿丂惔悈攷丂仹524-0011帬夑導庣嶳巗崱巗挰139-係丂 杮懱壙奿寛嵪偱憤妟昞帵媊柋偲寛暿偡傞乮採尵乯 庢堷偼憤妟昞帵寛嵪曽朄幃偱寛嵪偡傞偺偑堦斒揑偱偟偨偑丄徚旓惻朄戞63忦偵婎偯偔娫愙惻傪娷傓壙奿偱寛嵪偡傞杮懱壙奿寛嵪曽幃偵曄峏偡傞偙偲偵傛傝丄憤妟昞帵媊柋偐傜夝曻偝傟丄幮夛曐忈旓摍傪榙偆徚旓惻偺尨帒傪妋曐偟丄毷懝偟偨幮夛宱嵪傪妶惈壔偡傞巇慻傒偑柉庡摫偱憂弌偱偒傞傛偆偵側傝傑偡丅 庢堷偺憡応丒彜択側偳偱寛傑傞壙奿偼堦媊揑偵徚旓惻偑娷傑傟丄杮棃偺徚旓惻偼徚旓惻朄戞63忦桼棃偺娫愙惻崬杮懱壙奿亖乽壽惻昗弨偱偁傞壽惻帒嶻偺忳搉偺懳壙偺妟亊乮侾亄徚旓惻棪乯乿枖偼乽杮懱壙奿亊0.90909亊乮侾亄徚旓惻棪乯乿偱昞偝傟傞娫愙惻偱偁傝丄娫愙徚旓惻傪尨帒偲偡傞徚旓惻媦傃抧曽徚旓惻偑攧傝忋偘偺堦晹偲偟偰婜擔傑偱棷傑傝丄徚旓幰偑徚旓惻傪晧扴偟丄帠嬈幰偑擺晅偟傑偡丅 僠儔僔傗抣嶥偺傎偐夛寁儗僕側偳偱昞帵偝傟傞杮懱壙奿偱寛嵪偡傟偽忋忔偣徚旓惻偺敪惗偼偁傝傑偣傫丅偙傟傪杮懱壙奿寛嵪曽幃偲屇傃傑偡丅 憤妟昞帵寛嵪曽幃傪愭摫偟偰偒偨抧曽岞嫟抍懱偼丄徚旓幰晧扴偑惻棪暘寉偔側傞杮懱壙奿寛嵪曽幃偵夵傔側偗傟偽側傝傑偣傫丅 椺偊偽杮懱壙奿寛嵪曽幃偺奼嶶偵偼丄揹婥僈僗悈摴椏嬥摍偵徚旓惻偑壛嶼偝傟側偄僀儞僼儔傪巊偆偙偲偑廳梫偱偡丅 彫攧帠嬈幰偑愳忋偺巇擖愭帠嬈幰偵僀儞僼儔椏嬥傪娷傔偰杮懱壙奿寛嵪偝偣丄彫攧帠嬈幰偑巇擖壙奿傪嶲峫偵徚旓幰偵採帵偡傞庢堷壙奿傪寛傔偰杮懱壙奿寛嵪偡傞偲丄忋忔偣徚旓惻偺敪惗偼側偔丄幮夛偐傜徚旓惻偑徚偊偰偄偒傑偡丅 傑偨丄徚旓惻偺柍偄幮夛偱偼僀儞儃僀僗惂搙偼晄梫偱偡丅 2023.08.19 徚旓惻僜乕僔儍儖僨僓僀儞俧帬夑庣嶳 戙昞丂惔悈丂攷 帬夑導庣嶳巗崱巗挰侾俁俋亅係 http://www.selfdecl.jp/index.html#debut 乮栤崌偣愭丗嵿柋徣戝恇姱朳暥彂壽峴惌憡択學 TEL 03-3581-4111撪慄2975乯 奺導抧曽岞嫟抍懱 峀曬扴摉愑擟幰丂奺埵 偼偠傔傑偟偰丄徚旓惻僜乕僔儍儖僨僓僀儞俧帬夑庣嶳偺惔悈攷偱偡丅 徚旓惻偵學傞搳峞偱偡丅 乽憤妟昞帵媊柋偲偺寛暿乿偲偄偆嵿柋徣傊偺師偺採尵傪婱峀曬巻偵宖嵹偝傟丄廧柉丒帠嬈幰偺傒側條偵廃抦偝傟傞傛偆嫮偔偍姪傔偟傑偡丅丂 嵿柋峴惌傊偺偛堄尒丒偛梫朷偺庴晅丗嵿柋徣 (mof.go.jp) 乮栤崌偣愭丗嵿柋徣戝恇姱朳暥彂壽峴惌憡択學 TEL 03-3581-4111撪慄2975乯 採尵杮暥丗http://www.selfdecl.jp/index.html#debut 庢堷偼憤妟昞帵寛嵪曽朄幃偱寛嵪偡傞偺偑堦斒揑偱偟偨偑丄徚旓惻朄戞63忦偵婎偯偔娫愙惻傪娷傓壙奿偱寛嵪偡傞杮懱壙奿寛嵪曽幃偵曄峏偡傞偙偲偵傛傝丄憤妟昞帵媊柋偐傜夝曻偝傟丄幮夛曐忈旓摍傪榙偆徚旓惻偺尨帒傪妋曐偟丄毷懝偟偨幮夛宱嵪傪妶惈壔偡傞巇慻傒偑柉庡摫偱憂弌偱偒傞傛偆偵側傝傑偡丅 庢堷偺憡応丒彜択側偳偱寛傑傞壙奿偼堦媊揑偵徚旓惻偑娷傑傟丄杮棃偺徚旓惻偼徚旓惻朄戞63忦桼棃偺娫愙惻崬杮懱壙奿亖乽壽惻昗弨偱偁傞壽惻帒嶻偺忳搉偺懳壙偺妟亊乮侾亄徚旓惻棪乯乿枖偼乽杮懱壙奿亊0.90909亊乮侾亄徚旓惻棪乯乿偱昞偝傟傞娫愙惻偱偁傝丄娫愙徚旓惻傪尨帒偲偡傞徚旓惻媦傃抧曽徚旓惻偑攧傝忋偘偺堦晹偲偟偰婜擔傑偱棷傑傝丄徚旓幰偑徚旓惻傪晧扴偟丄帠嬈幰偑擺晅偟傑偡丅 僠儔僔傗抣嶥偺傎偐夛寁儗僕側偳偱昞帵偝傟傞杮懱壙奿偱寛嵪偡傟偽娫愙徚旓惻傕摨帪偵寛嵪偝傟忋忔偣徚旓惻偺敪惗偼偁傝傑偣傫丅偙傟傪杮懱壙奿寛嵪曽幃偲屇傃傑偡丅 椺偊偽杮懱壙奿寛嵪曽幃偺奼嶶偵偼丄揹婥僈僗悈摴椏嬥摍偵徚旓惻偑壛嶼偝傟側偄僀儞僼儔傪巊偆偙偲偑廳梫偱偡丅 彫攧帠嬈幰偑愳忋偺巇擖愭帠嬈幰偵僀儞僼儔椏嬥傪娷傔偰杮懱壙奿寛嵪偝偣丄彫攧帠嬈幰偑巇擖壙奿傪嶲峫偵徚旓幰偵採帵偡傞庢堷壙奿傪寛傔偰杮懱壙奿寛嵪偡傞偲丄忋忔偣徚旓惻偺敪惗偼側偔丄幮夛偐傜徚旓惻偑徚偊偰偄偒傑偡丅 杮懱壙奿寛嵪偵壗傜堘朄惈偑柍偔丄偡側傢偪丄庢堷傪杮懱壙奿偱寛嵪偡傞偙偲偱憤妟昞帵媊柋偲寛暿偱偒丄徚旓惻偑柍偔側傝徚旓幰暔壙偑徚旓惻棪暘壓偑偭偰壠寁徚旓偑妶敪偵側傝丄宱嵪幮夛偑妶惈壔偟傑偡丅 側偍帠嬈幰偑憤妟昞帵寛嵪曽幃偐傜杮懱壙奿寛嵪曽幃偵夵傔傞偺偵柺搢偼偁傝傑偣傫偑丄惌晎偑婇傫偱偄傞僀儞儃僀僗惂搙偺摫擖偺惀旕傪傆偔傔偰崙夛偱媍榑偟偰偍偔偙偲傕偱偒傑偡丅 2023.08.18 徚旓惻僜乕僔儍儖僨僓僀儞俧帬夑庣嶳 戙昞丂惔悈丂攷 帬夑導庣嶳巗崱巗挰侾俁俋亅係 杮懱壙奿寛嵪偼忋忔偣徚旓惻偺敪惗傪巭傔傞 幮夛曐忈旓摍傪榙偆嵿尮偱偁傞徚旓惻偼徚旓惻朄戞63忦桼棃偺壙奿偵娷傑傟傞娫愙徚旓惻偱偁偭偰丄帠嬈幰偑庢堷偛偲偵徚旓幰偵戙嬥偵忋忔偣偟偰惪媮偡傞徚旓惻偱偼偁傝傑偣傫丅 庢堷傪娫愙徚旓惻崬壙奿乽亖壽惻昗弨妟偱偁傞壽惻帒嶻偺懳壙偺妟亊乮侾亄徚旓惻棪乯乿乮埲屻杮懱壙奿偲尵偆乯偱寛嵪偡傞偲忋忔偣徚旓惻偺惪媮偼偁傝傑偣傫丅 岞嫟椏嬥摍偺傛偆偵惪媮妟傪椏嬥昞偵昞帵偡傞応崌偼椏嬥昞傪娫愙徚旓惻崬壙奿昞帵偵愗傝懼偊偰偍偐側偗傟偽側傝傑偣傫丅 庢堷傪姰寢偝偣傞寛嵪偵偼丄憤妟昞帵壙奿寛嵪曽幃偲娫愙徚旓惻崬杮懱壙奿寛嵪曽幃偲偑偁傝傑偡偑丄屻幰偺娫愙徚旓惻崬杮懱壙奿寛嵪曽幃偼 娫愙徚旓惻崬杮懱壙奿寛嵪曽幃壙奿偲堦懱偱偁傞娫愙徚旓惻傪暘棧偱偒側偄偺偱徚旓惻偺惪媮彂偺敪峴偼柍偔僀儞儃僀僗惂搙偵撻愼傒傑偣傫丅 慜幰偼庢堷戙嬥偵徚旓惻傪壛嶼偟偨憤妟乽亖杮懱壙奿亊乮1亄徚旓惻乯乿傪巟暐偆曽幃偱丄屻幰偼娫愙徚旓惻崬杮懱壙奿傪寛嵪妟偲偟偰巟暐偆曽幃偱偡丅 扤傕偑擣幆偱偒傞杮懱壙奿偵偼娫愙徚旓惻偑娷傑傟偰偍傝丄杮懱壙奿乽亖壽惻昗弨妟偱偁傞壽惻帒嶻偺懳壙偺妟亊乮侾亄徚旓惻棪乯乿偱昞偡偙偲偑偱偒丄慜幰偺巟暐憤妟偵懳偡傞屻幰偺寛嵪妟偼忢偵徚旓惻棪暘彮側偄偱偡偑丄杮懱壙奿偵娷傑傟傞娫愙徚旓惻傪尨帒偲偟偰徚旓惻媦傃抧曽徚旓惻偑妋曐偝傟傑偡丅 愳忋偺巇擖愭帠嬈幰偑岞嫟椏嬥傪娷傔偰杮懱壙奿寛嵪偟丄彫攧帠嬈幰偑巇擖壙奿傪嶲峫偵徚旓幰偲偺庢堷壙奿傪寛傔偰杮懱壙奿寛嵪偡傞偲丄徚旓惻偼側偔側傝丄壙奿偺崅巭傑傝偼師戞偵夝徚偟偰偄偒傑偡丅 徚旓惻偵偁傞條乆側嚓醨夝徚偵偼徚旓惻偺側偄幮夛偺幚尰偑晄壜寚偱偡丅 嚓醨偵偼丄憤妟昞帵媊柋偵學傞擇廳壽惻丄帠嬈幰偵傛傞徚旓惻偺廂扗丄廂扗徚旓惻偺巊搑晄柧丄側偳偑偁傝傑偡丅 徚旓惻偵學傞彅栤戣夝徚偵偼丄娫愙徚旓惻崬杮懱壙奿寛嵪偵傛傞忋忔偣徚旓惻偺彍嫀偑晄壜寚偱丄徚旓惻偺柍偄幮夛偑幚尰偡傟偽帺偢偲憤妟昞帵偵學傞彅栤戣偼夝徚偡傞偺偱偡丅 憤妟昞帵媊柋偵嬅傝屌傑偭偨慡崙偺帠嬈幰偺擣幆傪曄偊傞偺偼梕堈側偙偲偱偁傝傑偣傫偑丄帺帯懱偑斖傪帵偟丄尦婥偺側偄彜揦奨側偳傪妶婥偯偗傞丄杮懱壙奿寛嵪僀儀儞僩側偳偺奐嵜偱徚旓幰傪椄偵偡傞偲偙傟偑岥僐儈偱栰壩偺傛偆偵慡崙偵峀傑偭偰偄偒傑偡丅 偛懚偠偺傛偆偵宱嵪嶻嬈徣偼揹椡7幮偺壠掚岦偗揹婥椏嬥偵偮偄偰6寧1擔偐傜偺侾俆乣俁俋亾抣忋偘傪擣壜偟傑偟偨丅 擣壜偝傟偨侾俆乣俁俋亾偺抣忋偘偵懳偟偰丄揹椡奺幮偑乽杮懱壙奿偱寛嵪偡傞乿巪傪愰尵偡傟偽丄抣忋偘暆傪徚旓惻棪暘偺1侽亾埑弅偟丄5乣29亾偺抣忋偘暆偵弅彫偱偒傑偡丅 尨嵽椏帒嵽摍嫙媼帠嬈幰偐傜棳捠抜奒傪宱偰彫攧帠嬈幰偵帄傞慡偰偺帠嬈幰偦傟偧傟偺帠嬈幰偑愳忋偺巇擖愭帠嬈幰偲偺庢堷偱乽壽惻帒嶻偺忳搉摍偺懳壙偺妟乿亊(侾亄徚旓惻棪乯偱寛嵪偡傞偲彫攧帠嬈幰偺抜奒偵帄偭偰傕乽杮懱壙奿乿偵偼晄壜暘偺娫愙徚旓惻偑懚嵼偟丄徚旓惻偑奺棳捠抜奒偺壙奿偵忋忔偣偝傟偢丄摉帠幰娫偱徚旓惻偺庼庴偑側偄偺偱徚旓惻偺柍偄幮夛偑宍惉偝傟丄暔壙崅摣傪娚榓偟傑偡丅 懡偔偺帠嬈幰偑杮懱壙奿寛嵪傪幚慔偡傞偙偲偵傛傝丄徚旓惻棪暘掅偄壙奿偱彜昳傪採嫙偱偒傞偺偱偦傟偧傟偺屭媞偑憹偊丄憤妟昞帵寛嵪偱毷懝偟偨幮夛宱嵪偑杮懱壙奿寛嵪偱暅妶偟丄暔壙崅摣偺惃偄傪壐傗偐偵偟傑偡丅 崙惻挕偼彫婯柾帠嬈幰傪懳徾偵斚傢偟偄僀儞儃僀僗惂搙偺揔梡傪夋嶔偟偰偄傑偡偑丄杮懱壙奿偱寛嵪偡傞帠嬈幰偵揔奿惪媮彂敪峴搊榐傪昁梫偲偟傑偣傫丅 杮懱壙奿寛嵪偡傞幮夛偱偁傟偽丄憤妟昞帵媊柋傪婥偵偡傞偙偲側偔丄壙奿崅摣偼廂傑傝丄徚旓惻偑彍嫀偝傟丄帠嬈幰丒徚旓幰偼徚旓惻偐傜夝曻偝傟傑偡丅 幚嵺偺憤柋徣摑寁嬊偺僨乕僞偵乽徚旓巟弌乮擇恖埲忋偺悽懷乯 301,646墌乿乮椷榓俆擭1寧婜乯偲尵偆偺偑偁傝丄壖偵徚旓惻棪傪9亾偱寁嶼偡傞偲27,000墌乛寧偱擭姺嶼俁俀枩墌傪巟弌偟偰偄傑偡偑丄徚旓惻偺柍偄幮夛偱偼奺壠掚偼擭32枩墌傪巟弌偡傞昁梫偼柍偔側傝傑偡丅 抶偔偰傕師偺廜媍堾媍堳慖嫇傑偱偵懡偔偺帠嬈幰偑朄偺朩偘偺柍偄杮懱壙奿寛嵪偵愗姺偊偰崙柉偺徚旓惻晧扴偺擭32枩墌乮擇恖埲忋悽懷乯傪柍偔偣傑偡丅 杮懱壙奿寛嵪偟偰傕丄徚旓惻朄戞俇俁忦偵乽壽惻帒嶻枖偼栶柋偵學傞徚旓惻妟媦傃抧曽徚旓惻妟偺崌寁妟偵憡摉偡傞妟傪娷傔偨壙奿傪昞帵偟側偗傟偽側傜側偄乿偲偁傞傛偆偵庢堷昞帵偵堷梡偝傟傞乽杮懱壙奿乿偵偼娫愙徚旓惻偑娷傑傟偰偍傝丄徚旓幰偼娫愙徚旓惻傪晧扴偟偰偄傑偡丅 壙奿偲壙奿偵娷傑傟傞娫愙徚旓惻偼晄壜暘偱偁傝丄擺惻媊柋幰偑婜擔偵強掕偺嶼幃偱娫愙徚旓惻傪娷傓攧忋偘傪尨帒偵嶼弌偟偨徚旓惻傪惻柋彁偵擺晅偡傞偺偱徚旓惻媦傃抧曽徚旓惻偼妋曐偝傟傑偡丅 憤妟昞帵媊柋偵傛傝杮懱壙奿傊偺徚旓惻乮亖杮懱壙奿亊徚旓惻棪乯偺巟暐偄傪徚旓幰偵嫮偄傞偺偼帠嬈幰偵傛傞徚旓惻偺廂扗偱偁傝丄擔杮崙寷朄戞俁侽忦偺乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偺忦婯偵斀偡傞堘寷峴堊偱偡丅 帠嬈幰偵徚旓惻傪廂扗偝偣側偄偨傔偵偼丄庢堷偺寛嵪偺夁掱偱暣傟崬傓擫暢徚旓惻乮亖杮懱壙奿亊徚旓惻棪乯傪敪惗偝偣側偄乽壽惻帒嶻偺忳搉摍偺懳壙偺妟亊乮1亄徚旓惻棪乯乿乮杮懱壙奿乯偵傛傞寛嵪偱側偗傟偽側傝傑偣傫丅 乽忋忔偣徚旓惻傪側偔偡乿傪慖嫇偺憟揰偲偟偰丄抶偔偰傕師偺廜媍堾媍堳慖嫇傑偱偵惌晎偵徚旓惻偺擇廳壽惻惌嶔偺揮姺傪敆傝崙柉偺徚旓惻晧扴傪柍偔偟偨偄傕偺偱偡丅 帠嬈幰偑杮懱壙奿寛嵪傪幚峴偡傞偺偵朄揑朩偘偼壗傕偁傝傑偣傫偑丄憤妟昞帵寛嵪曽幃偐傜杮懱壙奿寛嵪曽幃傊偺岞幃偺曄峏偼崙夛儅僞乕偱偁傞偺偱丄偦偺曄峏偺惀旕傪崙夛偱媍榑偝偣傞昁梫偑偁傝傑偡丅 崙柉偼崙夛偱偺媍榑偺悇堏傪尒庣傝丄崙柉揑媍榑偲偟偰惙傝忋傞偙偲傪婜懸偟傑偡丅 偦偙偱慡崙偺奆條偼崱擭梊憐偝傟傞憤慖嫇偵岦偗偰忋忔偣徚旓惻偺彍嫀偺峫偊傪妋偐偵偟偰偍偄偰偔偩偝偄丅 2023.07.19 徚旓惻栤戣彍嫀俧庣嶳 戙昞丂惔悈丂攷丂 帬夑導庣嶳巗崱巗挰侾俁俋-4 奜徚旓惻偺廂扗傪嵈偡憤妟昞帵曽幃偼寷朄俁侽忦堘斀 惌晎偼憤妟昞帵媊柋傪寲揱偟偰偄傞偑丄擔杮崙寷朄戞俁侽忦偺忦婯偵徠傜偟偰丄徚旓幰偼徚旓惻偺擺惻偺媊柋傪晧偭偰偄側偄丅 岞嫟椏嬥偺巟暐偄傕憤妟昞帵曽幃偱惪媮偑偁傝丄椏嬥惪媮妟亊徚旓惻棪偱嶼弌偝傟傞捈愙徚旓惻傪廂扗偡傞丅 偙傟偼堘寷峴堊偱偁傝丄寷朄俋俉忦偵傛傝柍岠偱偁傝丄応崌偵傛偭偰偼惌晎偼廂扗偟偨徚旓惻偺曉娨惪媮慽徸帠審偵懳墳偟側偗傟偽側傜側偄丅 徚旓惻偺曉娨惪媮偺妟偼嵟戝偱擭娫偺俧俢俹亊徚旓惻棪偵側傞搑曽傕側偄妟偱偁傞丅 惌晎偼丄朄揑崻嫆偺側偄憤妟昞帵曽幃偺柍岠傪愰尵偟丄帠嬈幰偑庡懱偺徚旓惻僛儘幮夛偺幚尰傪懸偨側偗傟偽側傜偄丅http://www.selfdecl.jp/index.html#shutai 徚旓惻僜乕僔儍儖僨僓僀儞俧丂 帬夑導庣嶳巗丂惔悈丂攷丂2022.07.05 忋傊 杮懱壙奿庢堷偱宱嵪幮夛偼慼傞 慡崙偺傒側條 暔壙崅摣側偳宱嵪偑毷懝偟偨偺偼宱嵪惌嶔偑崻杮偱岆偭偰偄傞偐傜偱偡丅 徚旓惻偑敪惗偡傞憤妟昞帵壙奿寛嵪偺惪媮嬥妟偼丄徚旓惻偺敪惗偑柍偄杮懱壙奿寛嵪傛傝徚旓惻暘崅偔側傝傑偡丅 彫攧帠嬈幰偼庢堷愭偺巇擖愭帠嬈幰偵徚旓惻偺敪惗偑柍偄杮懱壙奿庢堷傪媮傔丄徚旓幰偵杮懱壙奿偱彜昳丒僒乕價僗傪採嫙偡傞偲攧傝忋偘傪怢偽偣傑偡丅 幮夛宱嵪偺嬿乆偵傑偱塭嬁偡傞崙偺庁嬥偼夁嫀嵟崅偵朿傜傫偱偍傝丄壗偲偟偰傕偙傟傪怘偄巭傔側偗傟偽側傝傑偣傫丅 宱嵪惌嶔偺岆傝傪惓偡嬌傔偮偗偼丄屻弌偺僐儁儖僯僋僗揑揮夞偡傞帠嬈幰傪憤妟昞帵壙奿寛嵪偑枲墑偭偰偄傞尨嵽椏帠嬈幰偐傜彫攧帠嬈幰偵帄傞偡傋偰偺帠嬈幰偑徚旓惻偺敪惗偑側偄杮懱壙奿寛嵪偡傞偙偲偱偡丅 帠嬈幰偑崙惻偲偟偰擺晅偡傞杮懱壙奿偵學傞徚旓惻偺巊搑傪愱傜乽堛椕丒幮夛暉巸乿栚揑偵巟弌偝傟偰偄傑偡偑丄乽徚旓惻巊搑娗棟旓乿丄乽宱嵪惌嶔偺婎杮傪惓偡乿丄梊婜偟偊側偄乽寖恟嵭奞乿丄乽懠崙偵傛傞峌寕旐嵭乿側偳偵傕懳墳偱偒傞傛偆暿偵掕傔傞乽徚旓惻巊搑娗棟偺庢寛傔乿偵廬偄娭學幰偺敪堄偲摨堄偱巊搑傪峀偘傞偙偲傪採埬偟傑偡丅 椺偊偽丄慡偰偺帠嬈幰偑擺晅偡傞崙惻偺娫愙徚旓惻傪愊傒忋偘乽宱嵪惌嶔偺婎杮傪惓偡乿偨傔偺旓梡偵廩偰丄崙嵚惍棟婎嬥摿暿夛寁朄偵娭傢傜偢50挍墌掱搙偺帒嬥偱敪峴嵪傒崙嵚傪惍棟偟丄埥偄偼丄怴婯崙嵚偺敪峴傪梷惂偟傑偡丅 徚旓惻巊搑娗棟偺庢寛傔乮嶌惉弨旛拞乯 尰峴偺徚旓惻偺偁傝曽偺尒捈偟(僐儁儖僯僋僗揑揮夞) 徚旓惻朄戞俇俁忦偱婯掕偝傟傞娫愙徚旓惻崬壙奿乮扨偵杮懱壙奿偲偄偆乯偵傛傞庢堷傪惾尀偟丄惌晎偺擇廳壽惻惌嶔偵傛傝朄揑崻嫆偑側偄憤妟昞帵壙奿庢堷偑暆傪棙偐偣偰偄傑偡丅 擇廳壽惻惌嶔傪掕拝偝偣偨敪抂偺堦偮偼丄娭學偡傞慻怐丒抍懱偵偁偰偨朄揑棤晅偗偺側偄憤柋徣偐傜偺捠抦暥彂000269588.pdf傗 000269591.pdf偱偁傝丄朄棩偵掕傔偑側偄徚旓幰偵惻傪壽偡偺偼寷朄戞俁侽忦偺忦婯偵柕弬偟傑偡丅 擇廳壽惻偼丄壙奿偵娷傑傟傞娫愙徚旓惻乮亖壽惻昗弨偱偁傞懳壙偺妟亊徚旓惻棪乯偺懠偵帠嬈幰偲庢堷憡庤偲偺娫偱傗傝庢傝偝傟傞捈愙徚旓惻乮亖惻崬壙奿亊徚旓惻棪乯偺偙偲傪巜偟傑偡偑丄擇廳壽惻偱徚旓幰偺晧扴偼娫愙徚旓惻侾侽亾偵捈愙徚旓惻侾侽亾偑忋忔偣偝傟偰俀侽亾偱偡丅屻幰偼寷朄戞俁侽忦偺忦婯偵柕弬偡傞偙偲偐傜傕帠嬈幰偼擇廳壽惻偲寛暿偟側偗傟偽側傝傑偣傫丅 擇廳壽惻偐傜偺扙媝偼帠嬈幰偑昞帵乮枖偼採帵乯偡傞杮懱壙奿偱寛嵪偡傞偩偗偱偡丅埲壓丄憤妟昞帵寛嵪曽幃偐傜捈愙徚旓惻偑侽偵側傞杮懱壙奿寛嵪曽幃傊偺愗姺偊傪僐儁儖僯僋僗揑揮夞偲屇傃傑偡丅 偙偺僐儁儖僯僋僗揑揮夞偼丄憤妟昞帵壙奿寛嵪偑枲墑偭偰偄傞尨嵽椏帠嬈幰偐傜彫攧帠嬈幰偵帄傞偡傋偰偺帠嬈幰偑懳徾偱偡丅 僪儈僲尰徾偱崙柉丒帠嬈幰偺傒側條偑僐儁儖僯僋僗揑揮夞偵巀摨偡傞偲尨嵽椏偐傜徚旓暔帒偺庢堷壙奿傕捈愙徚旓惻棪暘掅偔側傝丄壙奿崅摣偺攇傪壐傗偐偵傗傝夁偛偟偰婇嬈宱塩傗宱嵪妶摦偵帺桼搙偑憹偟儀乕僗傾僢僾偺備偲傝傕惗傑傟丄宱嵪敪揥偵偮側偑傝崙柉偺晄枮偼偁傜曽夝徚偟傑偡丅 僐儁儖僯僋僗揑揮夞傪偳偺傛偆偵幚慔偡傞偐丄彫攧揦偺応崌偱帋峴偟偰傒傑偟傚偆丅 婯柾偺彫偝側揦偱傕旛偊偰偄傞儗僕偱捈愙徚旓惻偑敪惗偟側偄傛偆偵乽徚旓惻棪侽亾乿偵愝掕偡傞偺偱偡丅乽徚旓惻棪侽亾乿偵愝掕偟偨儗僕偱彜昳偺僶乕僐乕僪傪僗僉儍儞偝偣偨偲偒偺惪媮妟昞帵偑杮懱壙奿偱偁傞偙偲傪妋擣偟傑偡丅丂 懕偄偰廤寁嬥妟偑昞帵偝傟偰偄傞偙偲傪妋擣偟偰儗僔乕僩傪弌椡偝偣丄捈愙徚旓惻偑娷傑傟偰偄側偄偙偲傪妋擣偟偰偔偩偝偄丅 庤摦偱椞廂彂丄惪媮彂丄尒愊彂側偳傪敪峴偡傞応崌偼丄杮懱壙奿偺嬥妟偩偗傪婰嵹偟傑偡丅 側偍丄僀儞儃僀僗惂搙偺懳徾偵側偭偰偄傞帠嬈幰偼丄巇擖愭嬈幰偛偲偵巇擖戜挔傪旛偊偰偄側偗傟偽側傝傑偣傫丅 巇擖愭嬈幰偵偼揹婥丄僈僗丄悈摴丄擱椏丄曪憰帒嵽丄桝憲嬈幰側偳傪娷傒傑偡丅 20022.12.17 徚旓惻僜乕僔儍儖僨僓僀儞俧帬夑 帬夑導庣嶳巗崱巗挰139斣抧係 惔悈丂攷丂080-5794-5324 忋傊 擇廳壽惻偲偺寛暿 亅 徚旓惻僛儘寛嵪偺幚尰 撪妕憤棟戝恇丂娸揷暥梇丂揳丂 偙傟傑偱偺撈抎応偱偁偭偨憤妟昞帵寛嵪曽幃偵戙偊偰徚旓惻僛儘寛嵪曽幃傊偲僐儁儖僯僋僗揑揮夞偵娭偡傞傕偺偱偁傞丅 慜幰偼昞帵壙奿偵徚旓惻傪忋忔偣偟偰寛嵪偡傞偺偵懳偟偰屻幰偼昞帵壙奿偱寛嵪偟偰徚旓幰傊偺惪媮嬥妟傪掅偔梷偊傞丅 徚旓惻偼堛椕丒幮夛暉巸偵廩偰傜傟傞偑丄帠嬈幰偛偲偵攧忋憤妟偵學傞徚旓惻偐傜巇擖憤妟偵學傞徚旓惻傪峊彍偟偰嶼弌偟偨徚旓惻傪擺晅偡傞丅 徚旓惻朄戞俇俁忦偺婯掕偵傛傝壙奿傪寛傔傞偲乽懳壙亊乮侾亄徚旓惻棪乯乿偺偲偍傝徚旓惻傪娷傓壙奿偵側傞偺偱丄徚旓惻擺晅宱棟偵昁梫側巇擖偵學傞峊彍妟傪嶼弌偡傞丅 帠嬈幰偼朄揑崻嫆偺側偄乽憤妟昞帵媊柋乿偵鎠偐偝傟丄戙嬥丒椏嬥摍偺庢堷妟偺惪媮抂枛偱徚旓惻棪俉亾乛侾侽亾偵愝掕偟偨廂扗峴堊偵傛傝丄徚旓幰偼徚旓惻偺擇廳晧扴偵嶯偝傟丄宱嵪偼毷懝偺堦搑傪扝傞丅 帠嬈幰偑愝抲偡傞戙嬥丒椏嬥摍庢堷妟偺惪媮抂枛偱徚旓惻棪傪侽亾偵愝掕偡傞偙偲偱徚旓惻僛儘寛嵪傪幚尰偡傞丅 徚旓惻僛儘寛嵪屻偵敪峴偡傞椞廂彂偵偼乽徚旓惻僛儘寛嵪乿偺帤嬪傪報帤偟偰傕傛偔丄僀儞儃僀僗惂搙偺懳徾偵側傜側偄丅 僐儁儖僯僋僗揑偵揮夞偡傞帠嬈幰偼偁傜偐偠傔庢堷妟偺惪媮抂枛乮儗僕丄庤摦丄POS儗僕僔僗僥儉乯偛偲偵愝掕曄峏乮10%仺0%丄8%仺0%丄報帤帤嬪摍乯偟丄曄峏屻偺儗僔乕僩弌椡偺妋擣傪廔偊偰偍偔傕偺偲偡傞丅 椏嬥惪媮偵娭傢傞帠嬈幰傪娷傓尨嵽椏帠嬈幰偐傜彫攧帠嬈幰偵帄傞偁傜備傞帠嬈幰偑徚旓惻偺廂扗偑側偄徚旓惻僛儘庢堷丒寛嵪傪偡傞偲徚旓惻偺擇廳壽惻偲寛暿偱偒丄帠嬈幰偺椞廂妟偑壓偑傝丄婇嬈乛徚旓幰暔壙巜悢偑徚旓惻棪暘壓偑傝丄暔壙崅摣偺攇偑壐傗偐偵側傝丄廧戭峸擖偐傜戝崻堦杮偱傕徚旓惻僛儘偱峸擖偱偒傞丅 擇廳壽惻偲寛暿偡傞帠嬈幰偼丄帺傜偺嵸検偱庢埖昳栚偺慡晹枖偼堦晹偵偮偄偰壗帪偐傜偱傕徚旓惻棪傪侽亾偵愝掕偟乽徚旓惻偺廂扗偑側偄徚旓惻僛儘寛嵪乿偵僐儁儖僯僋僗揑揮夞傪壥偨偟丄憤妟昞帵寛嵪偲徚旓惻僛儘寛嵪偑暪懚偟偰傕僪儈僲揑偵屻幰偵廂懇偡傞丅 惌晎偼彅暔壙崅摣傪榓傜偘傞徚旓惻僛儘寛嵪曽幃偵巀摨偟丄徚旓惻偺擇廳壽惻惌嶔偲寛暿偡傞巪偺択榖傪敪昞偡傞丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂 帬夑導庣嶳巗丂惔悈丂攷丂2022.09.09 忋傊 庢堷偱梐偐傝惻傪柍偔偟偰擇廳壽惻傪夝徚 徚旓惻偺僇儔僋儕傪夝柧偡傞偨傔棟夝偟偰偍偔傋偒徚旓惻偼擇偮偁傝傑偡丅 堦偮偼丄徚旓惻朄戞俇俁忦偱掕媊偝傟傞壙奿傪寛傔傞偲帺偢偲壙奿偵娷傑傟傞娫愙徚旓惻偱丄庢堷傪捠偠偰徚旓幰偑晧扴偡傞傕偺偱幮夛曐忈旓偺尨帒偱偡丅 帠嬈幰偑擺惻婜娫拞偺攧忋偘偵學傞學傞徚旓惻偐傜擺惻婜娫拞偺巇擖傟偵學傞徚旓惻傪峊彍偟偨妟偺徚旓惻傪擺晅偡傞偺偱幮夛曐忈旓偼妋曐偝傟傑偡丅 傕偆堦偮偼丄庢堷偺巟暐偄偺帪偵壙奿亊徚旓惻棪偺妟傪帠嬈幰偵廂扗偝傟傞奜徚旓惻偱丄偙偺宱棟丒巊搑偼晄柧偱丄帠嬈幰偑偹偙偽偽偟偰娭揹帠審側偳斀幮夛揑巊搑偵棳傟偰偄傞偺傪斲掕偱偒偢丄乽奜徚旓惻丄梐偐傝惻傗壖庴徚旓惻乿傪嬋夝偟偰徚旓惻偲徧偟偰廂扗偡傞偺偼寷朄戞俁侽忦偺堘斀峴堊偱偡丅 巊搑晄柧偺奜徚旓惻偼娫愙徚旓惻崬庢堷壙奿亊徚旓惻棪偱偁傝丄宱嵪偵條乆側埆塭嬁傪媦傏偡擇廳壽惻偺尦嫢偱偡丅 尨嵽椏帠嬈幰偐傜彫攧傝帠嬈幰偵帄傞偁傜備傞帠嬈幰偼庢堷偺搙偵朄揑崻嫆偑側偄傑傑奜徚旓惻乮梐偐傝惻乯傪敪惗偝偣偰偄傑偡丅帠嬈幰偑庢堷偱奜徚旓惻偺寁忋傪巭傔傟偽擇廳壽惻偐傜夝曻偝傟丄廀梫幰偑晧扴偡傞偺偼壙奿偵娷傑傟傞娫愙徚旓惻偩偗偵側傝憤妟昞帵曽幃偲寛暿偟偨偙偲偵側傝傑偡丅 偁傜備傞帠嬈幰偼奜徚旓惻傪廂扗偡傞偺偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞峴堊偱偁傞偙偲傪擣幆偟偰丄奜徚旓惻乮梐偐傝惻乯偺寁忋傪巭傔乽壙奿傪昞帵枖偼採帵偟偰偦偺壙奿偱寛嵪偡傞乿庢堷曽幃傪妋擣偟丄寬慡偱帩懕壜擻側徚旓惻偵栠偡傋偒偱偡丅 塱偄娫惌晎媦傃惌晎偺擇廳壽惻惌嶔偵壛扴偟偰偒偨帺帯懱媦傃岞嫟椏嬥廂擺帠嬈幰偑擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞峴堊偱偁傞偙偲傪擣傔傞偺偐偳偆偐丄奜徚旓惻乮梐偐傝惻乯偺寁忋傪巭傔傞偐偳偆偐娭學幰偺媍榑傪懸偮偙偲偵側傞偱偟傚偆丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂 帬夑導庣嶳巗丂惔悈丂攷丂2022.08.07 忋傊 徚旓惻0寛嵪曽幃偑攧忋傪怢偽偟宱嵪幮夛傪媬偆 岞暯偱帩懕壜擻側徚旓惻偺巇慻傒偵慼傜偣傛偆偲徚旓惻僛儘寛嵪曽幃偺孾敪偵庢傝慻傫偱偄傞帬夑導庣嶳巗嵼廧偺僜乕僔儍儖僨僓僀儞俧偱偡丅 抦偭偰偄傞傛偆偱暘偐偭偰偄側偄徚旓惻偺偙偲丄幮夛曐忈旓偺嵿尮偼徚旓惻偱偡偑丄憤妟昞帵偱敪惗偡傞捈愙徚旓惻偱偼側偔壙奿偵娷傑傟傞娫愙徚旓惻偱偡丅 徚旓惻朄偼娫愙惻偱偁傝丄帠幚忋徚旓幰偵徚旓惻傪壽偡捈愙惻偵側偭偰偄傑偡偑丄擔杮崙寷朄戞俁侽忦 乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偺忦婯偵傛傝徚旓幰偵徚旓惻傪壽偡偺偼堘寷偱偡丅 朄戞俇俁忦偱壙奿傪寛傔傞偲帺偢偲娫愙徚旓惻偑娷傑傟傞偵傕峉傜偢丄庢堷偱偼娫愙徚旓惻崬壙奿偵捈愙徚旓惻傪忋忔偣偡傞偺偑廗姷偵側偭偰偄傑偡丅 偙偺擇廳壽惻偑崙柉丒宱嵪傪擸傑偣傞尦嫢偱偁傝丄偙傟傪夝徚偡傞偺偑庢堷偺摉帠幰娫偱徚旓惻偺庼庴傪峴傢側偄乽徚旓惻僛儘寛嵪曽幃乿偱偡丅 嵟嬤偺暔壙崅摣偑崙柉惗妶傪嫼偐偟偰偄傞忬嫷偵娪傒丄塱偔懕偄偨憤妟昞帵曽幃偲寛暿偟偰丄帠嬈幰偑帺庡揑偵乽徚旓惻僛儘寛嵪曽幃乮亖娫愙徚旓惻崬壙奿昞帵乛寛嵪曽幃乯乿偵揮姺偡傟偽憤妟昞帵曽幃偐傜扙媝偱偒傑偡丅 乽徚旓惻僛儘寛嵪曽幃乮亖娫愙徚旓惻崬壙奿昞帵乛寛嵪曽幃乯乿偱庢堷偡傞帠嬈幰偼丄朄戞俇俁忦偺掕媊偵廬偄乽娫愙徚旓惻崬壙奿乿傪昞帵偟丄偦偺壙奿偱寛嵪偟丄敪峴偡傞椞廂彂丒儗僔乕僩偵徚旓惻偺帤嬪傪婰嵹丒報帤偡傋偒偱側偔丄惌晎偑摫擖傪夋嶔偟偰偄傞僀儞儃僀僗惂搙偵斚傢偝傟傑偣傫丅 帠嬈幰偑惻柋彁偵擺晅偡傞徚旓惻妟偺嶼弌偵嵺偟偰峊彍偡傞巇擖偵學傞徚旓惻妟偼丄婜娫拞偺巇擖傟憤妟偐傜嶼弌偱偒傑偡丅 帠嬈幰偼丄乽尒愊丒惪媮乿埥偄偼乽壙奿偺昞帵乿偵傛偭偰偺傒乽徚旓惻僛儘寛嵪乿傪庡挘偱偒丄奜徚旓惻傪庼庴偟側偄偺偱攧忋傪怢偽偡偙偲偑偱偒丄鄼尨偺壩偺傛偆偵徚旓幰暔壙偼埨掕偵岦偐偄傑偡丅 乽徚旓惻僛儘寛嵪乿偺庡挘偼憤妟昞帵媊柋偲偺寛暿偱偁傝丄彫攧庢堷偵偁偭偰偼彜昳偛偲偵晅偗傞僶乕僐乕僪側偳偵奜徚旓惻傪彍嫀偡傞惻棪侽側偳寛暿偺僉乕儚乕僪傪愽傑偣傞偺偑娙曋偱偡丅 帠嬈幰娫庢堷偵偁偮偰偼宊栺庤懕偒偺乽尒愊丒惪媮乿偛偲偵徚旓惻傪娷傔側偄偙偲偱憤妟昞帵曽幃偐傜偺寛暿傪庡挘偱偒傑偡丅 惌晎偑憤妟昞帵媊柋傪寲揱偡傞傛偆偵側偭偨宱堒偼丄偐偮偰乽徚旓惻棪乮崙丒抧曽乯 偺堷忋偘偵敽偆岞嫟椏嬥摍偺庢埖偄偵偮偄偰乿乮暯惉 25 擭 10 寧 8 擔晅憤嵿岞戞 103 崋丒憤嵿柋戞 118 崋乯傪丄徚旓惻棪偑俉亾偵夵掕偝傟傞巪偺PDF暥彂傪憤柋徣偐傜搒摴晎導傪宱桼偟偰奺抧偺抧曽岞嫟抍懱摍偵捠抦偟偨偙偲偱偡丅 偙偺朄揑崻嫆偺側偄捠抦偼柍岠偱偁傝丄摨條偺憤妟昞帵媊柋偵抧曽岞嫟抍懱偑摨挷偟偰傕憤妟昞帵偺惓摉惈偼偳偙偵傕偁傝傑偣傫丅 抧曽岞嫟抍懱偼抧堟偵偍偗傞戝岥廀梫幰偱偁傝丄娭學偡傞嫙媼幰乮帠嬈幰乯偲偺宊栺偱嫙媼幰偵徚旓惻傪廂扗偝偣丄傑偨丄娭學偡傞岞嫟椏嬥偵學傞徚旓惻傪廂扗偟偰偄傑偡偑丄徚旓惻偺廂巟僶儔儞僗偐傜尒傞偲嵿惌攋抅偵撍偒恑傫偱偄傑偡丅 嵿惌婯棩傪峫偊乽帠嬈幰偑庡懱偺徚旓惻僛儘幮夛傪幚尰乿側偳偺婰帠傪嶲峫偵帺帯懱偺徚旓惻偵學傞婯掕丒庢寛傔暥尵乮椺偊偽NHK曻憲庴怣婯栺戞5忦乯傪乽徚旓惻僛儘寛嵪曽幃乿偵惍崌偝偣偰憤妟昞帵曽幃偐傜偺扙媝偑晄壜寚偱偡丅 埲忋丄抧曽岞嫟抍懱傪娷傓偁傜備傞帠嬈幰偼堘寷偺憤妟昞帵偵屌幏偟偰偒偨慜旕傪夨偄偰憤妟昞帵曽幃偐傜扙媝偡傋偒偱偁傝丄捈偪偵徚旓惻僛儘寛嵪曽幃偵揮姺偡傋偒偱偡丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂080-5794-5324 帬夑導庣嶳巗丂惔悈丂攷丂2022.07.27 忋傊 徚旓惻0寛嵪曽幃偑宱嵪幮夛傪媬偆 岞暯偱帩懕壜擻側徚旓惻偺巇慻傒偵慼傜偣傛偆偲徚旓惻僛儘寛嵪曽幃偺孾敪偵庢傝慻傫偱偄傞帬夑導庣嶳巗嵼廧偺僜乕僔儍儖僨僓僀儞俧偱偡丅 抦偭偰偄傞傛偆偱暘偐偭偰偄側偄徚旓惻偺偙偲丄幮夛曐忈旓偺嵿尮偼徚旓惻偱偡偑憤妟昞帵偱敪惗偡傞捈愙徚旓惻偱偼側偔丄壙奿偵娷傑傟傞娫愙徚旓惻偱偡丅 徚旓惻朄偼娫愙惻偱偡偑丄帠幚忋徚旓幰偵徚旓惻傪壽偡捈愙惻偱偡丅 朄戞63忦偱壙奿傪寛傔傞偲帺偢偲娫愙徚旓惻偑娷傑傟傞偵傕峉傜偢丄庢堷偱偼壙奿偵捈愙徚旓惻傪忋忔偣偡傞偺偑廗姷偵側偭偰偄傑偡丅 偙偺擇廳壽惻偑崙柉丒宱嵪傪擸傑偣傞尦嫢偱偁傝丄偙傟傪夝徚偡傞偺偑庢堷偺乽徚旓惻僛儘寛嵪曽幃乿偱偡丅 嵟嬤偺暔壙崅摣偑崙柉惗妶傪嫼偐偟偰偄傞忬嫷偵娪傒丄塱偔懕偄偨憤妟昞帵曽幃偲寛暿偟偰丄帠嬈幰偑帺庡揑偵乽徚旓惻僛儘寛嵪曽幃乮亖娫愙徚旓惻崬壙奿昞帵乛寛嵪曽幃乯乿偵揮姺偡傟偽憤妟昞帵曽幃偐傜扙媝偱偒傑偡丅 偐偮偰乽徚旓惻棪乮崙丒抧曽乯 偺堷忋偘偵敽偆岞嫟椏嬥摍偺庢埖偄偵偮偄偰乿乮暯惉 25 擭 10 寧 8 擔晅憤嵿岞戞 103 崋丒憤嵿柋戞 118 崋乯傪丄徚旓惻棪偑俉亾偵夵掕偝傟傞巪偺PDF暥彂傪憤柋徣偐傜搒摴晎導傪宱桼偟偰奺抧偺抧曽岞嫟抍懱摍偵捠抦偟偰偄傑偡丅 偙偺朄揑崻嫆偺側偄捠抦偼柍岠偱偁傝丄摨條偺憤妟昞帵媊柋偵抧曽岞嫟抍懱偑摨挷偟偰傕憤妟昞帵偺惓摉惈偼偳偙偵傕偁傝傑偣傫丅 抧曽岞嫟抍懱偼抧堟偵偍偗傞戝岥廀梫幰偱偁傝丄娭學偡傞嫙媼幰乮帠嬈幰乯偲偺宊栺偱嫙媼幰偵徚旓惻傪廂扗偝偣丄傑偨丄娭學偡傞岞嫟椏嬥偵學傞徚旓惻傪廂扗偟偰偄傑偡偑丄徚旓惻偺廂巟僶儔儞僗偐傜尒傞偲嵿惌攋抅偵撍偒恑傫偱偄傑偡丅 嵿惌婯棩傪峫偊乽帠嬈幰偑庡懱偺徚旓惻僛儘幮夛傪幚尰乿傪嶲峫偵帺帯懱偺徚旓惻偵學傞婯掕丒庢寛傔暥尵乮椺偊偽NHK曻憲庴怣婯栺戞5忦乯傪乽徚旓惻僛儘寛嵪曽幃乿偵惍崌偝偣偰憤妟昞帵曽幃偐傜偺扙媝偑晄壜寚偱偡丅 埲忋丄抧曽岞嫟抍懱傪娷傓偁傜備傞帠嬈幰偼堘寷偺憤妟昞帵偵屌幏偟偰偒偨慜旕傪夨偄偰憤妟昞帵曽幃偐傜扙媝偡傋偒偱偁傝丄捈偪偵徚旓惻僛儘寛嵪曽幃偵揮姺偡傞巪傪抧堟廧柉偵岞昞偡傋偒偱偟傚偆丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂080-5794-5324 帬夑導庣嶳巗丂惔悈丂攷丂2022.07.21 忋傊 徚旓惻僛儘幮夛偺幚尰偵岦偗偰 朄揑崻嫆偑側偄憤妟昞帵曽幃偵傛傝彜昳壙奿偵壛嶼偝傟傞忋忔偣徚旓惻妟傪彍嫀偡傞偺偑憤妟昞帵曽幃偲寛暿偱偒傞偲偄偆榑棟偵傛傝丄徚旓惻朄63忦偵桼棃偡傞庢堷妟昞帵乛寛嵪偺棳傟偺側偐寛嵪儗僕偱徚旓惻棪傪侽偵偟偰忋忔偣徚旓惻妟傪彍嫀偡傞徚旓惻0庢堷僔僗僥儉傪奐敪偟傑偟偨丅 壙奿崅摣偑崙柉惗妶傪嫼偐偡傛偆偵側偭偰偄傞偲偙傠丄偙偺徚旓惻0庢堷僔僗僥儉偑栤戣側偔婡擻偡傞偙偲傪幚徹偟偰偍偔昁梫偑偁傝傑偡丅 壙奿偵徚旓惻傪忋忔偣壛嶼偡傞偺偼堘寷峴堊偱偁傞偺偱憤妟昞帵曽幃傪寛暿偟丄岞嫟椏嬥摍偺惪媮妟偺嶼掕崻嫆偱偁傞椏嬥乮昞乯偼娫愙徚旓惻崬壙奿偱側偗傟偽側傝傑偣傫丅 懳柺庢堷帠嬈幰偑巊偆儗僕偱徚旓惻侽亾偵愝掕偡傞偩偗偱弌椡偡傞儗僔乕僩偵乽徚旓惻偵學傞帤嬪乿偺報帤偼側偔丄憤妟昞帵媊柋偲偺寛暿傪愰尵偟偨偙偲偵側傝傑偡丅 徚旓惻侽偑擔杮宱嵪偵偲偭偰寚偐偣側偄惤偵婬桳側偙偲偱丄徚旓惻侽偵傛傞憤妟昞帵媊柋偲偺寛暿偼帠嬈幰偑帺庡揑偵寛傔傞傕偺偱栰壩偺傛偆偵慡崙捗乆塝乆偺婇嬈偵峀傑偭偰偄偔偒偭偐偗偵側傞傕偺偲憐掕偟丄徚旓惻傪廂扗偟偰偄傞帠嬈幰傗彜揦奨偺帠嬈幰傪僞乕僎僢僩偵徚旓惻棪傪侽偵愝掕偡傞帠嬈幰傪曞傞偙偲傪峫偊偰偄傑偡丅 偮偒傑偟偰偼http://www.selfdecl.jp/index.html#shutai偵宖偘傞亂帠嬈幰偑庡懱偺徚旓惻僛儘幮夛傪幚尰亃偲偄偆婰帠傪夵傔偰偛棟夝偺忋丄徚旓惻0庢堷僔僗僥儉偵偛堄尒傪帓傝偨偔偛尗嶡偺偆偊壗懖傛傠偟偔偍婅偄怽偟忋偘傑偡丅 徚旓惻僜乕僔儍儖僨僓僀儞俧 帬夑導庣嶳巗丂惔悈丂攷丂2022.07.10 忋傊 帠嬈幰偑庡懱偺徚旓惻僛儘幮夛傪幚尰 徚旓惻棪傪曄偊傞偺偱偼側偔丄朄揑棤晅偗偺側偄憤妟昞帵媊柋傪寲揱偡傞惌晎偵偦偺婙傪崀傠偝偣丄壙奿崅摣偺攇傪惂屼偡傞峫偊曽偵愗姺偊傟偽寬慡偱帩懕壜擻側徚旓惻幮夛偺揥朷偼奐偗傑偡丅 偝偰丄徚旓惻朄戞俇俁忦偵掕媊偝傟偰偄傞傛偆偵忳搉壙奿傪寛傔傞偲帺偢偲娫愙徚旓惻偑娷傑傟傑偡丅偙偺娫愙徚旓惻崬忳搉壙奿乮撪惻壙奿偲偄偆丅乯傪昞帵偟偰撪惻壙奿偩偗偱庢堷傪寛嵪偟丄摉帠幰娫偱徚旓惻傪庼庴偟側偄偺偑徚旓惻0幮夛偺崻姴偱偡丅 偲偙傠偑帠嬈幰偼堘寷偺憤妟昞帵媊柋偵廬偄徚旓惻偲徧偟偰捈愙徚旓惻乮亖奜惻亖撪惻壙奿亊徚旓惻棪乯傪廂扗偝偣傜傟偰偄傑偡丅 偦偙偱丄庢堷偵偁偨傝帠嬈幰偵堘寷峴堊偱偁傞徚旓惻乮亖庢堷妟亊徚旓惻棪乯傪廂扗偣偢偵寛嵪妟偵壛嶼偡傞徚旓惻侽壔僔僗僥儉傪埬弌偟傑偟偨丅 偙偺僔僗僥儉偼徚旓惻傪0偵偡傞偙偲偱憤妟昞帵曽幃偲寛暿偡傞寢壥丄巇擖壙奿偑壓偑傝傑偡丅 偙偺徚旓惻侽壔偵傛傝捈愙徚旓惻偲寛暿偟偰傕撪惻壙奿偵娷傑傟傞娫愙徚旓惻傪尨帒偵強掕偺嶼幃偱嶼弌偝傟傞徚旓惻偼婜枛偵惻柋彁偵擺晅偝傟傑偡丅 壙奿偵徚旓惻傪忋忔偣壛嶼偡傞偺偼堘寷峴堊偱偁傞偺偱丄岞嫟椏嬥摍偺惪媮妟偺嶼掕崻嫆偱偁傞椏嬥乮昞乯偼娫愙徚旓惻崬壙奿偱側偗傟偽側傝傑偣傫丅 憤妟昞帵曽幃偐傜徚旓惻0壔僔僗僥儉傊偺愗傝懼偊偼乮儗僕偱乯捈愙徚旓惻棪侽亾偵愝掕偟丄戙嬥丄椏嬥偺巟暐偄惪媮妟傪乽撪惻崬壙奿亄乮撪惻崬壙奿亊徚旓惻棪乯乿偵曄峏偡傞偩偗偱偁傝丄椞廂彂乮儗僔乕僩乯偵斀塮偟傑偡丅 側偍丄徚旓惻0壔僔僗僥儉偺掕拝傪懀偡偨傔丄忋婰捈愙徚旓惻棪侽亾偺愝掕偐傜堦擭娫偼巟暐偄惪媮妟傪乽撪惻崬壙奿亄乮撪惻崬壙奿亊徚旓惻棪乯乿偵曄峏偟側偔偰傕傛偄傕偺偲偟傑偡丅 椞廂彂傗儗僔乕僩偵斀塮偝偣傞帠崁偼丄嘆捈愙徚旓惻偼侽偱偁傞偙偲偱偁傝丄昁梫偵墳偠偰嘇攧忋妟偵學悢0.0909枖偼0.0741傪忔偠偰嶼弌偡傞娫愙徚旓惻偵尵媦偡傞偙偲偑偱偒傑偡丅 側偍丄寛嵪妟傊偺壛嶼暘乮撪惻崬壙奿亊徚旓惻棪乯偑偁傞応崌偼徚旓惻摿暿姩掕壢栚偵椵愊曐懚偟丄暿搑壙奿夵掕帪偵椵愊曐懚暘偱壙奿偺忋徃傪壐傗偐偵偟傑偡丅 偨偩偟丄帠嬈幰偼壙奿傪昞帵枖偼惪媮妟傪惪媮偡傞偲偒偼撪惻壙奿偱昞偡傕偺偲偟丄岞嫟椏嬥丒捠斕椏嬥側偳偺惪媮妟嶼掕偺婎慴偲側傞椏嬥昞傪撪惻壙奿偱婰嵹偟側偗傟偽側傝傑偣傫丅 惪媮妟嶼掕偺婎慴偲側傞椏嬥昞傪撪惻壙奿偵偡傞偙偲偑憤妟昞帵曽幃偐傜偺寛暿偵側傝傑偡丅 偙偺榑棟偱徚旓惻0幮夛傊偲堦曕慜恑偡傞偺偑婜懸偝傟傑偡丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂 帬夑導庣嶳巗丂惔悈丂攷丂2022.07.03 忋傊 暔壙崅摣傪忔傝墇偊傞壠寁偵桪偟偄寛嵪偺庢堷妟昞帵曽幃 傑偢弶傔偵丄庢堷偱寛嵪偵娭傢傞偺偼撪惻壙奿偱偁傝丄徚旓惻朄戞俇俁忦偱掕媊偝傟傞偲偍傝壽惻昗弨偱偁傞懳壙偵徚旓惻棪傪忔偠偨妟偺徚旓惻傪娷傓娫愙徚旓惻崬壙奿偱偡丅 惌晎偼暯惉25擭偛傠徚旓惻揮壟懳嶔摿暿慬抲朄傪惉棫偝偣丄徚旓惻棪傪俉亾偵夵掕偡傞偲丄徚旓惻朄戞俇俁忦偺惻崬壙奿偵娭傢傜偢壙奿偵奜惻傪揮壟偡傞憤妟昞帵曽幃偲偄偆偺傪寲揱偡傞傛偆偵側傝傑偟偨丅 惌晎偑寲揱偡傞乽憤妟昞帵媊柋乿偺惻崬壙奿偼丄撪惻壙奿偵徚旓惻棪傪忔偠偨妟偺奜惻傪忋忔偣偡傞傕偺偱偁傝丄朄揑崻嫆偑側偔奜惻偺廂扗偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偟丄寷朄戞俋俉忦偵傛傝奜惻偵學傞堦愗偺惌嶔丒暥彂丒暥尵偼柍岠偱偡偑丄徚旓幰偼奜惻偲偟偰廂扗偝傟懕偗偰偄傑偡丅 愜偟傕壙奿崅摣偺偁偍傝傪庴偗偰崙柉偑徚旓惻偺偁傝曽偵媈栤傪帩偮傛偆偵側傝傑偟偨丅 帠嬈幰娫庢堷偱忳搉壙奿偼師戞偵忋偑偭偰偄偒傑偡偑丄偦傟偧傟帠嬈幰偺忳搉壙奿偵奜惻偺忋忔偣偑側偗傟偽惻崬壙奿偺棟晄恠側忋徃偼梷偊傜傟丄忳搉壙奿偵墳偠偨娫愙徚旓惻偑嵟愳壓偺帠嬈幰傑偱撪惻壙奿偲偟偰扝傝拝偒傑偡丅 惌晎偑憡択側偔庢傝寛傔偨憤妟昞帵曽幃偼柍岠偱偁傝丄捈偪偵庢傝壓偘偰柍岠愰尵偟丄惻崬壙奿偱寛嵪偡傞乽寛嵪偺庢堷妟昞帵曽幃乿傪悇彠偡傋偒偱偡丅 偡側傢偪堘寷偺憤妟昞帵媊柋偵偍峔偄側偔丄偁傜備傞嵟愳壓偺帠嬈幰偑乽寛嵪偺庢堷妟昞帵曽幃乿偱寛嵪偡傟偽帺偢偲奜惻侽偺幮夛偑幚尰偟傑偡丅 偦傟偧傟偺帠嬈幰偑娫愙徚旓惻妟傪尨帒偵強掕偺嶼幃偱嶼弌偡傞徚旓惻擺晅妟傪惻柋彁偵擺晅偡傞偺偱幮夛曐忈偵昁梫側徚旓惻偼妋曐偝傟傑偡丅 帠嬈幰偑忳搉壙奿傪寛傔傞偲徚旓惻朄戞俇俁忦偵傛傝帺偢偲娫愙徚旓惻偑娷傑傟偨撪惻壙奿乮亖忳搉壙奿亄娫愙徚旓惻乯偲側傝傑偡丅 帠嬈幰偑忳搉壙奿傪寛傔偰掕傑傞娫愙徚旓惻崬壙奿乮撪惻壙奿乯偑乽寛嵪偺庢堷妟昞帵曽幃乿偺寛嵪妟偱偁傞偺偱彜昳偺抣嶥傗僠儔僔側偳偵撪惻壙奿傪昞帵偟丄岞嫟椏嬥側偳偺惪媮妟椏嬥嶼掕偺婎慴偲側傞惻崬壙奿偺妟傪椏嬥昞偵婰嵹偟側偗傟偽側傝傑偣傫丅 壙奿崅摣偺攇偑墴偟婑偣傞拞丄寬慡偱帩懕壜擻側徚旓惻偲偡傞偨傔偵奜惻侽幮夛傪幚尰偡傞僔僫儕僆偼師偺偲偍傝偱偡丅 暔壙崅摣偼巇擖傟壙奿偺忋徃偵傛傞傕偺偱偡偑偙偺忋徃暘傪廂扗偝傟傞奜惻暘偱怳傝懼偊撪惻壙奿偺夵掕傪峴偆傕偺偲偟丄撪惻壙奿偵偦偺忋徃棪忔偠偨妟傪壛偊偨妟傪寛嵪妟偲偟傑偡丅 夵掕屻偺撪惻壙奿亖撪惻壙奿亄撪惻壙奿亊壙奿忋徃棪 偙傟傪慡偰偺帠嬈幰偵揔梡偟偰憤妟昞帵媊柋偺奜惻偲寛暿偟偰奜惻0幮夛傪幚尰偟丄巇擖傟壙奿偺忋徃偑廂傑傟偽撪惻壙奿偼尦偵栠偟傑偡丅 徚旓惻僜乕僔儍儖僨僓僀儞俧丂08057945324 帬夑導庣嶳巗丂惔悈丂攷丂2022.06.21 忋傊 憤妟昞帵傪巭傔偰徚旓妶摦傪妶敪偵偡傞 暔壙崅摣偺攇偑墴偟婑偣偰傕庢堷偵偍偗傞徚旓惻偺偁傝曽偑柧楴偱偁傟偽宱嵪偼妶惈壔偟傑偡丅 徚旓惻偼娫愙惻偱偁傞偵傕娭傢傜偢丄帠嬈幰娫庢堷偱偼尒愊惪媮偱奜徚旓惻妟偑寁忋偝傟丄徚旓幰偲偺庢堷偱偼帠嬈幰偵擔杮崙寷朄戞30忦偺忦婯偵斀偡傞乽憤妟昞帵媊柋乿偑壽偝傟丄偄偢傟傕庢堷偺摉帠幰娫偱奜徚旓惻傪庼庴偡傞擇廳壽惻偵側偭偰偍傝丄徚旓妶摦偵塭傪棊偲偟偰偄傑偡丅 寷朄戞俋俉忦偵傛傝柍岠偱偁傞憤妟昞帵傪傗傔偰丄徚旓惻朄戞俇俁忦偱掕媊偝傟傞娫愙徚旓惻崬壙奿偱庢堷偡傟偽奜徚旓惻庼庴偑柍偔側傝傑偡丅 戙傢傝偵暔壙偑懡彮忋偑偭偰傕丄師偺榑棟偱徚旓妶摦偼掆懾偡傞偙偲偼偁傝傑偣傫丅 堘寷偺憤妟昞帵曽幃偵傛傝敪惗偡傞奜徚旓惻暘傪暔壙偺抣忋偑傝暘偱憡嶦偟丄庢堷妟亂乮壽惻昗弨偱偁傞懳壙亄暔壙忋徃暘媧廂妟乯亊(1亄徚旓惻棪)亃傪徚旓幰偵抣嶥摍偱昞帵偟丄埥偄偼尒愊惪媮偱巇擖愭嬈幰偵採帵偟丄偦偺妟偱寛嵪偡傞乽庢堷妟昞帵乛寛嵪曽幃乿傪揔梡偡傞偲徚旓妶摦偼妶惈壔偟傑偡丅 朄揑朩偘偼柍偔壗帪偐傜偱傕壗偵偱傕乽庢堷妟昞帵乛寛嵪曽幃乿偼屄恖帠嬈幰傗岞嫟椏嬥惪媮帠嬈幰側偳傪娷傓偁傜備傞嫙媼幰偵揔梡偱偒丄庢堷妟昞帵偺屇傃曽偼丄娫愙徚旓惻傪娷傓撪惻壙奿丄昞帵壙奿丄杮懱壙奿丄椏嬥丄戙嬥丄惪媮妟側偳條乆偱偡丅 愳忋帠嬈幰傕乽庢堷妟昞帵乛寛嵪曽幃乿偲偄偆僐儁儖僯僋僗揑揮夞偱偼揹婥丄僈僗丄悈摴丄擱椏丄側偳偺儔僀僼儔僀儞傗尨嵽椏丄帒嵽摍偺忳搉妟偵奜徚旓惻傪壛嶼偣偢偵尨嵽椏摍偺抣忋偑傝暘傪忳搉妟乮庢堷妟乯偵斀塮偝偣傟偽愳壓帠嬈幰偺巇擖妟偑掅偔側傝寢壥偲偟偰徚旓幰暔壙傕掅偔側傝傑偡丅 乽憤妟昞帵曽幃乿偐傜乽庢堷妟昞帵乛寛嵪曽幃乿傊偺揮姺偺忦審偼丄庢堷妟偵偼乽娫愙徚旓惻乿偑娷傑傟偰偄傞偙偲傪廀梫幰偵抦傜偣傞偩偗偱偁傝丄彜昳偛偲丄攧傝応偛偲丄揦曑偛偲側偳偵揔梡偱偒丄寛嵪屻偵敪峴偡傞椞廂彂偵偦偺巪傪柧婰偱偒傑偡丅 偝偰丄乽憤妟昞帵曽幃乿偐傜乽庢堷妟昞帵乛寛嵪曽幃乿傊偺僐儁儖僯僋僗揑揮夞偱帠嬈幰丒徚旓幰偵偳傟偩偗偺壎宐偑偁傞偺偐惻崬壙奿俀俆侽墌偺応崌傪帋嶼偟傑偡丅 惻崬壙奿傪250墌偲偟偨応崌偦偺奜徚旓惻敳壙奿亖250亐乮1+徚旓惻棪乯亖227.27墌偱偁傝丄娫愙徚旓惻敳懳壙亖227.27亐乮1+徚旓惻棪乯亖206.61墌偱偡丅 偙偺懳壙206.61墌偵10亾抣忋暘傪媧廂偝偣傞偲227.27墌偱偁傝丄庢堷妟亖227.27亊乮1+徚旓惻棪乯亖250墌偱偡丅 偙傟偑僐儁儖僯僋僗揑揮夞偱丄慡偰偺帠嬈幰丒徚旓幰偵偲偭偰埮傪攋傞岝柧偱偡丅 僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖 2022.04.29 帬夑導庣嶳巗丂惔悈攷丂 忋傊 壙奿崅摣偵棫偪岦偐偆帠嬈幰偺壙奿愴棯 帒尮偺懡偔傪桝擖偵棅偭偰偄傞変偑崙傪庢傝姫偔彅崙偺忬嫷偑暔壙偵塭嬁偡傞偲偙傠丄俧俢俹偵愯傔傞妱崌偑戝偒偄徚旓惻偺巇慻傒偼帩懕壜擻偱寬慡偱側偗傟偽側傝傑偣傫丅 偦偺偨傔偵奐敪偟偨乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偺幮夛傊偺掕拝偑昁梫偱偡丅 乽惓婯偺壙奿昞帵乛寛嵪曽幃乿乮亖奜惻侽寛嵪乯偱偼丄憤妟昞帵曽幃偺巟暐憤妟偑徚旓惻棪暘掅偔側傞偺偱暔壙忋徃偵墳偠偰帠嬈幰偼壙奿夵掕偟堈偔側傝傑偡丅 偙偺愴棯偼乽撪惻壙奿亄抣忋偘妟乿偺傛偆偵抣忋偘暘傪撪惻壙奿偵媧廂偝偣丄偙偺妟偱寛嵪偡傞傕偺偱丄崙惻傪妋幚偵偱偒丄壗帪偐傜偱傕壗偵偱傕岞嫟椏嬥惪媮帠嬈幰側偳扤偵偱傕揔梡偱偒傑偡丅 乽撪惻壙奿亄抣忋偘妟乿傪尵偄姺偊傞偲丄攦庤偵採帵偡傞惪媮妟偵抣忋偘暘傪壛嶼偡傞偙偲偱偁傝丄偙偙偱惪媮妟偼徚旓惻朄戞俇俁忦偺乽壙奿偺昞帵乿偺崁偺掕傔偺偲偍傝娫愙徚旓惻傪娷傓撪惻壙奿丄昞帵壙奿丄杮懱壙奿丄椏嬥丄戙嬥側偳丄憤徧偟偰乽惓婯偺壙奿昞帵乿偲尵偄傑偡丅 偝傜偵丄壍攧嬈幰側偳愳忋帠嬈幰偲偺帠嬈幰娫庢堷偵偍偄偰傕乽尒愊乛惪媮妟乿傪乽撪惻壙妟乿偲撉傒懼偊丄抣忋偘暘傪娷傓尒愊妟乛惪媮妟偵偟偰寛嵪偟丄尨桘丄愇桘惢昳偵尷傜偢慡嶻昳偵乽惓婯偺壙奿昞帵乛寛嵪曽幃乿傪揔梡偟傑偡丅 朄揑崻嫆偺側偄徚旓惻偺擇廳壽惻惌嶔偐傜扙媝偟偰奜惻廂扗乮杴偦30挍墌乛擭乯偺嵎巭傔偵岦偗偨崙柉揑媍榑偑妶敪偵側傞偙偲傪婜懸偟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖 2022.03.24 庣嶳巗丂惔悈攷 忋傊 惓婯偺壙奿昞帵乛寛嵪曽幃偼堘朄側奜徚旓惻傪侽偵偡傞 徚旓惻朄偼丄戞俇俁忦偺乽壙奿偺昞帵乿偺崁偺掕傔偺偲偍傝壙奿偵娷傑傟傞娫愙徚旓惻傪庢堷傪捠偠偰徚旓幰偑晧扴偟丄攧忋偵娷傑傟傞徚旓惻傪婜枛偵崙惻挕偑岞昞偟偰偄傞師幃偵傛傝帠嬈幰偑惻柋彁偵擺晅偡傞巇慻傒偱偡丅 丂丂徚旓惻偺擺晅惻妟丂亖丂壽惻婜娫拞偺壽惻攧忋偘偵學傞徚旓惻妟 亅丂 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂壽惻婜娫拞偺壽惻巇擖傟摍偵學傞徚旓惻妟 杮懱壙奿亊徚旓惻棪偺奜徚旓惻妟傪帠嬈幰偑廂扗偡傞偺偼擔杮崙寷朄戞30忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄偙傟偼憤妟昞帵媊柋傪惌晎偑寲揱偟偰偄傞偐傜偱偁傝丄帠嬈幰偑忋幃偵傛傝徚旓惻傪擺晅偡傞偙偲偼偁傝傑偣傫丅 奜徚旓惻傪寛嵪帪偵惪媮偝偣傞乽憤妟昞帵曽幃乿偵戙傢傞傕偺偲偟偰徚旓惻朄戞俇俁忦偺壙奿偺昞帵偺崁偱掕媊偝傟傞娫愙徚旓惻傪娷傓乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偵揮姺偝偣側偗傟偽堘朄側廂扗峴堊偼巭傒傑偣傫丅 椺偊偽憤妟昞帵曽幃偱惻敳偱偁傞偲傒側偟偰偄傞杮懱壙奿10,000墌偺彜昳偺巟暐憤妟偼11,000墌偱偡偑丄乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偱偼娫愙徚旓惻崬偺乽杮懱壙奿乿10,000墌偱寛嵪偡傞偺偱奜徚旓惻妟偼侽偵側傝傑偡丅 嬤崰偺壙奿崅摣傪乽傗傫傢傝庴偗巭傔傞壙奿愝掕偺曽朄乿偺僒僀僩偱壙奿愝掕傪捠偠偰乽惓婯偺壙奿昞帵乛寛嵪曽幃乿傊偺揮姺傪愢柧偟偰偄傑偡丅 擇廳壽惻傪旔偗傞乽惓婯偺壙奿昞帵乛寛嵪曽幃乿傊偺揮姺偼扨偵乽惓婯偺昞帵壙奿乮亖杮懱壙奿埥偄偼撪惻壙奿乯偱寛嵪乿偡傞偙偲偱偡偑丄帠嬈幰峴偆傋偒偙偲偼丄乽娫愙徚旓惻崬乿偺帤嬪傪拲婰偟偨椏嬥丒壙奿丒扨壙側偳傪昞帵偟丄昞帵妟偱寛嵪偟丄敪峴偡傞椞廂彂偵昁梫偵墳偠乽娫愙徚旓惻妟乿偺帤嬪傪晅婰偡傞偙偲偩偗偱偁傝丄壗偺憿嶌傕偁傝傑偣傫丅 揹婥丒僈僗丒悈摴摍岞嫟椏嬥傕墴偟側傋偰憤妟昞帵曽幃偱奜徚旓惻傪惪媮偟偰偄傑偡丅岞嫟椏嬥傪擣壜偡傞惌晎婡娭傕柍岠偱偁傞憤妟昞帵媊柋偺曅朹傪扴偄偱偄傞偺偱偡丅 惌晎偼丄憤妟昞帵偵學傞惌嶔偺柍岠乮寷朄戞98忦乯傪擣幆偟丄帠嬈幰偺堘寷峴堊傪嵎偟巭傔丄徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽惓婯偺壙奿昞帵乿亖乽壽惻昗弨乮庢堷偺懳壙偺妟乯亊乮1亄徚旓惻棪乯乿偱帩懕壜擻偱寬慡側徚旓惻傊偲桿摫偡傞慠傞傋偒慬抲傪島偠傞偙偲傪嫮偔梫惪偟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖 戙昞丂惔悈攷丂http://www.selfdecl.jp/ 2022.03.16 忋傊 娫愙徚旓惻崬壙奿昞帵庢堷偼壙奿忋徃埑椡傪榓傜偘傞 嫸恖僾乕僠儞偵懳偡傞惂嵸偺塭嬁偱壙奿忋徃埑椡偑崅傑偭偰偄傑偡偑徚旓幰偺嫤椡偺傕偲壗偲偐懴偊壙奿忋徃偺攇傪椊偓傑偟傚偆丅 徚旓惻朄偼丄戞俇俁忦偺壙奿偺昞帵偵娷傑傟傞娫愙徚旓惻傪庢堷傪捠偠偰徚旓幰偑晧扴偟丄婜枛偵崙惻挕偑No.6351偱岞昞偟偰偄傞師幃偵傛傝嶼弌偝傟傞徚旓惻傪帠嬈幰偑惻柋彁偵擺晅偡傞巇慻傒偱偡丅 丂丂徚旓惻偺擺晅惻妟丂亖丂壽惻婜娫拞偺壽惻攧忋偘偵學傞徚旓惻妟 亅丂 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂壽惻婜娫拞偺壽惻巇擖傟摍偵學傞徚旓惻妟 偲偙傠偱丄壙奿偺昞帵偺堦偮乽杮懱壙奿乿偼惻敳壙奿偱偁傞偲岆擣偝傟偰偄傑偡偑丄巇擖傟偵學傞乽娫愙徚旓惻乿傪娷傓惻崬壙奿偱丄憤妟昞帵曽幃傪戙昞偡傞乽娫愙徚旓惻崬杮懱壙奿乿亊徚旓惻棪偺妟乮奜徚旓惻妟乯傪廂扗偡傞偺偼擔杮崙寷朄戞30忦偺忦婯偵斀偡傞寷朄堘斀偱偁傝丄廂扗奜徚旓惻偑惻柋彁偵擺晅偝傟傞偙偲偼偁傝傑偣傫丅 朄揑崻嫆偺側偄堘寷偺乽憤妟昞帵曽幃乿偵戙傢傝摫擖偡傞乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偼徚旓惻朄戞俇俁忦偺壙奿偺昞帵偺崁偱掕媊偝傟傞乽娫愙徚旓惻崬杮懱壙奿乿懃偪乽壽惻昗弨乮庢堷偺懳壙偺妟乯亊乮1亄徚旓惻棪乯乿偺妟偱庢堷偟丄偙偺妟偱寛嵪偡傞曽幃偱偁偭偰丄娫愙徚旓惻傪娷傓壙奿丄椏嬥丄扨壙丄側偳偺昞帵傪傕偲偵墘嶼偟偨妟偱寛嵪偡傞偺偱偡丅 側偍丄抣嶥傗僠儔僔偱尒偐偗傞杮懱壙奿偼乽杮棃壙奿亐(1+徚旓惻棪)乿偺墘嶼偱乽娫愙徚旓惻崬壙奿乿偵側傝丄乽娫愙徚旓惻崬壙奿亐(1+徚旓惻棪)乿偺墘嶼偱壽惻昗弨妟乮庢堷偺懳壙偺妟乯偵側傝傑偡丅 椺偊偽杮懱壙奿10,000墌偺彜昳偺10亾抣忋偘屻偺壙奿偼11,000墌偱偡偑丄乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偱乽娫愙徚旓惻崬壙奿亊乮侾亄抣忋偘棪乯乿枖偼乽乮庢堷偺懳壙偺妟乯亊乮侾亄抣忋偘棪乯亊(1+徚旓惻棪)乿偺悢幃傪揔梡偡傞偲9090亊1.1亖10,000墌偱偁傞傛偆偵徚旓幰偺巟暐妟傪梷偊傜傟傞偺偱婇嬈偺壙奿愴棯偵桳岠偱偡丅 乽惓婯偺壙奿昞帵乛寛嵪曽幃乿偺揔梡偱帠嬈幰峴偆傋偒偙偲偼丄乽娫愙徚旓惻崬乿偺帤嬪傪拲婰偟偨椏嬥丒壙奿丒扨壙側偳傪昞帵偟丄墘嶼寢壥偺妟偱寛嵪偟丄敪峴偡傞椞廂彂偵昁梫偵墳偠乽娫愙徚旓惻妟乿傪晅婰偡傞偙偲偩偗偱偡丅 揹婥丒僈僗丒悈摴偲偄偭偨岞嫟椏嬥傕墴偟側傋偰憤妟昞帵曽幃偱惪媮偝傟偰偄傑偡丅岞嫟椏嬥傪擣壜偡傞惌晎婡娭傕柍岠偱偁傞憤妟昞帵媊柋偺曅朹傪扴偄偱偄傞偺偱偡丅 惌晎偼丄憤妟昞帵偵學傞惌嶔偺柍岠傪擣幆偟丄帠嬈幰偵堘寷峴堊傪巭傔偝偣丄徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽惓婯偺壙奿昞帵乿亖乽壽惻昗弨乮庢堷偺懳壙偺妟乯亊乮1亄徚旓惻棪乯乿偱帩懕壜擻偱寬慡側徚旓惻傊偲桿摫偡傞慠傞傋偒慬抲傪島偠側偗傟偽側傝傑偣傫丅 僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖 戙昞丂惔悈攷丂http://www.selfdecl.jp/ 2022.03.09 忋傊 徚旓惻侽偱嵿晍偵桪偟偄徚旓惻幮夛偺擖岥 惌晎偑巇慻傫偩乽徚旓惻偵學傞擇廳壽惻偵桿摫偡傞僇儔僋儕乿傪懪偪曵偡偵偼丄悽榑傪憕偒偨偰偰乽惓婯偺壙奿昞帵乛寛嵪乿曽幃偺揔梡傪憤妟昞帵帠嬈幰偵敆傞偟偐偁傝傑偣傫丅 偙偺僇儔僋儕偲偄偆偺偼丄惓婯偺惻崬壙奿偼徚旓惻朄戞俇俁忦偵傛傝乽壽惻昗弨乮懳壙偺妟乯亊乮侾亄徚旓惻棪乯乿偱偁傞偲偙傠丄嵿柋徣偼乽惻崬壙奿偺昞帵乮憤妟昞帵乯乿乮媊柋乯偲偄偆偺傪寲揱偟偰偄傞偙偲偱丄 偙傟偼帠嬈幰偵奜徚旓惻偺廂扗傪嵈偡帤嬪偱偁傝擔杮崙寷朄戞俁侽忦偺忦婯偵斀偟丄寷朄俋俉忦偵傛傝偦偺岠椡偼柍岠偱偡丅 抧曽岞嫟抍懱摍帠嬈幰偑峴偭偰偒偨奜徚旓惻偺廂扗峴堊傪巭傔偰乽惓婯偺壙奿昞帵乛寛嵪曽幃乿傪揔梡偡傟偽奜徚旓惻傪侽偵偡傞偙偲偑偱偒傑偡丅 乽惓婯偺壙奿昞帵乛寛嵪乿曽幃偼丄徚旓惻朄戞俇俁忦偺偲偍傝壙奿傪乽壽惻昗弨乮懳壙偺妟乯亊乮1亄徚旓惻棪乯乿偺妟偱昞帵偟丄偦偺妟偱寛嵪偡傞傕偺偱丄壙奿昞帵侾枩墌偺彜昳偼侾枩墌偱寛嵪偡傞偺偑偁偨傝慜偺幮夛偵側傝傑偡丅 乽惓婯偺壙奿昞帵乛寛嵪乿偼屄恖徚旓傪惙傫偵偟丄帠嬈幰偺攧忋偘傕憹偊傞偺偱宱嵪偺妶惈壔偑尠挊偵側傝傑偡丅 巇擖壙奿偺曄摦偵傛傝壙奿昞帵傪曄偊傞偙偲偑偱偒丄憤妟昞帵偵傛傞奜徚旓惻偑婇嬈宱塩偵晄壜寚偱偁傞側傜奜徚旓惻傪懳壙偺妟偵忋忔偣偱偒傑偡丅 僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖丂惔悈攷丂2022.01.20丂iso@selfdecl.jp 擇廳壽惻偺埮傪惏傜偡嵿晍偵桪偟偄帩懕壜擻側乽惓婯偺壙奿昞帵乛寛嵪乿 奜徚旓惻廂扗偺嫆傝強偵側偭偰偄傞憤妟昞帵偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偟丄摨朄戞俋俉忦偺忦婯偵傛傝憤妟昞帵偵學傞偁傜備傞峴堊偼柍岠偱偁傝丄岞嫟椏嬥偵學傞帠嬈幰傪娷傓偁傜備傞帠嬈幰偑揔梡偟偰偄傞憤妟昞帵媊柋偼柍岠偱偁傝丄寛嵪偺搙偵嫮偄傞奜徚旓惻偺巟暐傪惪媮偡傞偺偼堘寷峴堊偱偁傞丅 帺帯懱偑媼悈帠嬈偵學傞忦椺偵傛傝杮棃偺悈摴椏嬥偵壛偊奜徚旓惻傪挜廂偡傞婯掕傪掕傔丄尰偵奜徚旓惻傪廂扗偡傞偺偼堘寷峴堊偱偁傝丄帺帯懱偑帠嬈旓偵學傞奜徚旓惻傪梊嶼壔偟丄巟弌偡傞偺偼堘寷峴堊偱偁傞丅 帺帯懱偺堘寷峴堊傪嵎偟巭傔傞偵偼丄廧柉娔嵏惪媮側偳偱帺帯懱偵婎杮偵棫偪曉偭偨徚旓惻傪敆傞昁梫偑偁傞丅 婎杮偵棫偪曉偭偨徚旓惻偼丄徚旓惻朄戞俇俁忦偺偲偍傝壙奿傪乽壽惻昗弨乮懳壙偺妟乯亊乮1亄徚旓惻棪乯乿偺妟偱昞帵偟丄偙偺妟偱寛嵪偡傞偙偲偱偡丅 乽惓婯偺壙奿昞帵乛寛嵪乿曽幃偼屄恖徚旓媦傃帠嬈幰偺攧忋偘傪惙傫偵偡傞偺偱宱嵪偺妶惈壔偵晄壜寚偱偡丅 巇擖壙奿偺曄摦偵傛傝壙奿昞帵傪曄偊傞偙偲偑偱偒丄憤妟昞帵偵傛傞奜徚旓惻偑婇嬈宱塩偵晄壜寚偱偁傞側傜奜徚旓惻傪懳壙偺妟偵忋忔偣偡傞偙偲傕偱偒傑偡丅 NPO僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖丂2022.01.01丂 惓婯偺壙奿壙奿寛嵪曽幃偱徚旓惻偐傜偺夝曻 徚旓惻偐傜夝曻偝傟傞偲徚旓惗妶偑妝偟偔側傝丄宱嵪妶摦偑妶敪偵側傝傑偡丅 擔忢惗妶偱徚旓惻偵偮偒傑偲傢傟傞偺偼杮棃偺徚旓惻朄偺庯巪偱側偔丄攧庤偲攦庤偺摉帠幰娫偱徚旓惻偺庼庴傪柍偔偡偺偑杮棃偺徚旓惻偐傜偺夝曻偱偡丅 徚旓惻偐傜偺夝曻偼乽婎杮壙奿亖懳壙偺妟亊乮1亄徚旓惻棪乯乿偱庢堷偡傋偒偙偲偑徚旓惻朄戞俇俁忦偵帵偝傟偰偄傞傛偆偵婎杮壙奿寛嵪曽幃偱庢堷偡傞偙偲偱偡丅 徚旓幰偑婎杮壙奿偵娷傑傟傞娫愙徚旓惻乽婎杮壙奿亅婎杮壙奿亐乮1亄徚旓惻棪乯乿傪庢堷帪偵晧扴偟丄摨朄俆忦偺擺惻媊柋幰偑強掕偺嶼幃偱嶼弌偡傞徚旓惻傪惻柋彁偵擺晅偡傞丅偙偺徚旓惻偑幮夛曐忈旓偵廩偰傜傟丄姰寢偟傑偡丅 堦曽丄朄揑崻嫆偑側偄憤妟昞帵媊柋偵傛傝帠嬈幰偼憤妟昞帵乽亖婎杮壙奿亊乮1亄徚旓惻棪乯乿偱庢堷帪偵捈愙徚旓惻乽亖婎杮壙奿亊徚旓惻棪乿偺巟暐偄傪徚旓幰偵嫮偄偰偍傝丄娫愙徚旓惻偵壛偊憤妟昞帵媊柋偼捈愙徚旓惻偺巟暐偄傪擇廳偵嫮偄偰偄傑偡丅 尦傛傝朄棩偼徚旓幰偵徚旓惻擺惻偺媊柋傪壽偟偰偍傜偢丄捈愙徚旓惻偺巟暐傪嫮偄傞偺偼寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄寷朄戞俋俉忦偺偲偍傝庢堷偺摉帠幰娫偱捈愙徚旓惻偺庼庴傪懀偡憤妟昞帵媊柋偼柍岠偱偁傝丄惌晎偼憤妟昞帵媊柋偺柍岠傪愰尵偡傋偒偱偡丅 扤偐傜偺巜恾傕庴偗偢偵堘寷峴堊傪巭傔傞偵偼攧庤偑乽憤妟昞帵攔彍愰尵乿偟丄婎杮壙奿偱寛嵪偡傞偙偲偱偡丅 椺偊偽丄乽憤妟昞帵攔彍偺僈僜儕儞僗僞儞僪乿偱偼揦摢壙奿侾儕僢僩儖侾俈侽墌偵崅摣偟偨僈僜儕儞偱傕乽170墌亐1.1乿偺寁嶼偱寛嵪妟偼侾俆俆墌偱偡丅 暔壙崅摣偵尷傜偢丄岞嫟椏嬥偺巟暐傪偼偠傔壠寁巟弌傕婎杮壙奿寛嵪曽幃傪揔梡偱偒傞偺偱丄徚旓幰偼徚旓惻偵婥傪棷傔傞偙偲側偔惗妶偱偒丄摨條偵帺帯懱傕巟弌傪嶍尭偱偒偰嵿惌婯棩偑寬慡偵側傝傑偡丅 尰忬偱偼丄岞嫟婡娭偑娭傢傞岞嫟椏嬥偺惪媮偲寛嵪偵乽婎杮壙奿寛嵪曽幃乿傪揔梡偡傞偙偲偼偱偒側偄偑丄崘敪偺媊柋傪晧偭偰偄傞帺帯懱偑乽憤妟昞帵攔彍愰尵乿偟偨忋偱慡偰偺岞嫟椏嬥帠嬈幰偵乽婎杮壙奿寛嵪曽幃乿偵懳墳偡傞椏嬥婯掕偺尒捈偟傪敆傟偽丄乽婎杮壙奿寛嵪曽幃乿偑堦斒揑偵側傝傑偡丅 慜抲偒偼偝偰偍偒丄攧庤偑乽憤妟昞帵攔彍偺揦乿側偳偲宖偘偰偄傟偽偍媞條偼徚旓惻傪婥偵偣偢偵攦偄暔偱偒傞偲昡敾傪屇傃丄揦偼斏惙偟傑偡丅 僠儔僔傗抣嶥偵憤妟昞帵偑偁偭偰傕乽婎杮壙奿寛嵪曽幃乿偱巟暐偑嵪傔偽偍媞偼偍摼姶傪書偒丄儕僺乕僞偵側傞偺偼娫堘偄側偔丄乽憤妟昞帵攔彍偺揦乿偺昞帵偼丄僠儔僔傗抣嶥偩偗偱側偔丄抧堟丄揦曑丄攧傝応丄彜昳偛偲丄儗僕偛偲 側偳帺桼偱偡丅 扤偱傕帪婜傪慖偽偢乽憤妟昞帵攔彍偺揦乿偲昞帵偱偒傞偑丄崿棎偟側偄傛偆偵宱棟張棟偺曽朄傪乽婎杮壙奿寛嵪曽幃乿偵懳墳偝偣丄敪峴偡傞椞廂彂偵乽娫愙徚旓惻崬乿偺暥尵傪晅婰偡傞側偳弨旛偑昁梫偱偡丅 埲忋丄尰嵼崅摣偟偰偄傞愇桘惢昳偺壙奿傪埨掕偝偣傞偨傔偵傕憗媫偵惌晎偼憤妟昞帵媊柋偺柍岠傪愰尵偡傞偙偲偑昁梫偱偡丅 NPO僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖2021.11.25http://www.selfdecl.jp 忋傊 宱嵪傪慼傜偣傞徚旓惻侽幮夛偺幚尰 抧曽帺帯懱偵乽憤妟昞帵攔彍愰尵乿偝偣丄岞嫟椏嬥偺憤妟昞帵乛巟暐曽幃偲偺寛暿傪懀偡偙偲偵傛傝丄徚旓惻侽幮夛傪幚尰偱偒傑偡丅 僒乕價僗偺椏嬥傗彜昳偺壙奿偼岲傓偲岲傑偞傞傪栤傢偢曄摦偟傑偡丅 偲傝傢偗嵟嬤偺暔壙曄摦偵懳墳偡傞偨傔丄婇嬈偼巇擖傟抣丒彅宱旓偺忋徃暘偺攧抣傊偺斀塮傪敆傜傟傑偡丅 徚旓惻朄偼娫愙惻朄偱偁傝丄摨朄戞俇俁忦偺乽壙奿偺昞帵乿偺偲偍傝壙奿乮懳壙乯偑寛傑傟偽帺偢偲杮懱壙奿亖懳壙偺妟亊乮1亄徚旓惻棪乯偵傛傝娫愙徚旓惻偑杮懱壙奿偵揮壟偝傟傑偡丅娫愙徚旓惻偑揮壟偝傟偨杮懱壙奿偱庢堷偟丄寛嵪偡傞偺傪徚旓惻侽偺杮懱壙奿昞帵乛寛嵪曽幃偲柤晅偗傑偡丅 攧抣偵斀塮偝偣偨偄抣忋暘枖偼抣壓暘偵徚旓惻傪揮壟偟偨妟傪尦偺乽杮懱壙奿乿偵壛尭嶼偟偰怴偨側杮懱壙奿偲偟丄娫愙徚旓惻惻崬偺杮懱壙奿傪屭媞偵昞帵偟丄庢堷偟偰寛嵪偟傑偡丅 椺侾丗抣忋暘傪1,000墌偲偟偰娫愙徚旓惻崬1,100墌傪尦偺惻崬杮懱壙奿乮壖10,000墌乯偵壛嶼偡傞偲怴偨側惻崬杮懱壙奿偼11,100墌偲側傝丄庢堷寛嵪妟傕11,100墌偱偡丅 偪側傒偵丄庢堷寛嵪妟偑11,100墌偱偁偭偰傕憤妟昞帵曽幃偺巟暐崌寁妟偼12,210墌偱偡丅 椺俀丗憤妟昞帵偺戙昞椺僈僜儕儞壙奿侾儕僢僩儖侾俈侽墌偺徚旓惻侽偺娫愙徚旓惻崬壙奿偼侾俆俆墌乽亖憤妟昞帵壙奿亐乮侾亄徚旓惻棪乯乿偑寛嵪妟偱偡丅 帠偁傞偛偲偵峴偆憤妟昞帵曽幃偐傜杮懱壙奿昞帵曽幃傊偺愗懼偼扤溳傞偙偲側偔屭媞摍傊偺廃抦偩偗偱嵪傒傑偡偑丄婇嬈偼庢堷偛偲偵敪峴偡傞椞廂彂偵乽徚旓惻偼娫愙徚旓惻偱偁傞巪傪柧帵乿偱偒傞傛偆偵偡傞側偳帠慜偵儗僕僗僞乕偺愝掕曄峏偑昁梫偱偡丅 崙夛傗惌晎偑寛掕偡傞岞嫟椏嬥丄惌晎偑擣壜偡傞岞嫟椏嬥丄惌晎偵撏偗弌傞岞嫟椏嬥丄抧曽岞嫟抍懱偑寛掕偡傞岞嫟椏嬥丄偵偮偄偰傕堘寷偺憤妟昞帵曽幃偐傜偺扙媝偼柶傟傑偣傫丅 惌晎娗彾偺幮夛曐尟恌椕曬廣丄夘岇曬廣側偳岞嫟椏嬥偑梷偊傜傟惌晎偺巟弌傕尭傝傑偡丅 堘寷偺憤妟昞帵乛巟暐曽幃亂亖杮懱壙奿亊乮1亄徚旓惻棪乯亃偱庢堷偛偲偵婇嬈偼徚旓幰偵捈愙徚旓惻乮亖杮懱壙奿亊徚旓惻棪乯偺巟暐偄傪嫮偄偰偄傞偙偲偑宱嵪奿嵎傪憹戝偝偣丄徚旓幰偺峸攦堄梸傪嶍偓丄擔杮宱嵪偺妶椡傪幐傢偣偰偄傑偡丅 偙偺憤妟昞帵乛巟暐曽幃傪杮懱壙奿昞帵乛寛嵪曽幃亂亖懳壙亊乮1亄徚旓惻棪乯亃偵揮姺偝偣傟偽丄偙偺揮姺偵敽偆暃嶌梡偼夝徚偱偒傞偺偱丄婇嬈偼鏢鏞側偔憤妟昞帵乛巟暐曽幃偲寛暿偡傞傛偆偵側傝傑偡丅 峏偵丄嵿惌婋婡偵娮偭偰偄傞帺帯懱偑乽抧曽憂惗廧柉俆亾嫆嬥僔僗僥儉乿偺摫擖傪懀偣偽嵿惌婯棩偑夞暅偱偒傞傛偆偵側傝傑偡丅 徚旓惻侽幮夛傪幚尰偡傞偵偼丄抧曽岞嫟抍懱偦傟偧傟偵乽徚旓惻侽愰尵乿偝偣丄岞嫟椏嬥偺憤妟昞帵乛巟暐曽幃偲偺寛暿傪懀偟傑偡丅 杦偳偺帺帯懱偼悈摴媼悈帠嬈傪峴偭偰偍傝丄憤妟昞帵偺椏嬥昞偱嶼掕偟偰廧柉偐傜悈摴椏嬥偵壛偊徚旓惻傪挜廂偟偰偄傑偡丅 徚旓惻傪廧柉偵壽偡偺偼寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄帺帯懱偼乽徚旓惻侽愰尵乿傪嫅斲偱偒傑偣傫丅 憤妟昞帵乛巟暐曽幃偲偺寛暿偲偼丄憤妟昞帵偱忋忔偣偝傟偨徚旓惻傪彍嫀偟偨妟傪杮懱壙奿偲偟丄杮懱壙奿昞帵乛巟暐曽幃傊偺揮姺傪懀偡偙偲偱偁傝丄帺帯懱偺媼悈忦椺偺椏嬥婯掕偺崁傪尒捈偝偣傞偙偲偱偡丅 帺帯懱偑乽徚旓惻侽愰尵偡傞乿偩偗偱側偔婇嬈偵乽憤妟昞帵媊柋偐傜偺扙媝乿傪懀偣偽鄼尨偺壩偺傛偆偵弖偔娫偵慡崙偱庢堷偵學傞杮懱壙奿昞帵乛寛嵪曽幃偑峀偑傝徚旓惻侽幮夛偑幚尰偟傑偡丅 NPO僜乕僔儍儖僨僓僀儞婡峔僙儖僼僨僋儖丂2021.11.01 http://www.selfdecl.jp HP/index.html#kaiho 忋傊 抧曽憂惗廧柉俆亾嫆嬥僔僗僥儉峔憐 枩偑堦偵旛偊傞丗 杮懱壙奿寛嵪偺傕偲偱庢堷偺寛嵪偛偲偵寛嵪妟偺俆亾偺偍嬥傪帺帯懱備偐傝偺抧堟憂惗嫆嬥岥嵗偵嫆嬥偟偰拁愊偟丄抧堟偺帺帯夛偺廧柉偑娗棟丒塣梡偟丄旕忢帪偵偦偺偍嬥傪巟弌偱偒傞傛偆偵偡傞偺偑抧曽憂惗廧柉5亾嫆嬥僔僗僥儉峔憐偱偡丅 乽抧堟憂惗嫆嬥岥嵗乿偵拁愊偡傞尨帒偼抧堟廧柉偺嫆嬥偱偁傝丄乽堦恖偺擭娫徚旓妟侾俀侽枩墌亊嫆嬥棪俆亾亖俇枩墌乛恖丒擭乿偱恖岥侾侽枩恖偺抧嬫偱偼俇侽壄墌乛擭丄恖岥侾侽侽枩恖偺抧堟偱偼俇侽侽壄墌乛擭偺拁愊偑婜懸偝傟傞丅 偍嬥偺巊搑偼廧柉偺堄岦傪斀塮偡傞傕偺偱側偗傟偽側傜偢丄摉奩僔僗僥儉偺峔抸丒塣梡偵學傞旓梡丄摉奩僔僗僥儉悇恑偵帒偡傞抧堟廧柉偺庢傝慻傒偵學傞宱旓側偳偑嫇偘傜傟, 柉惗丒柉怱偺埨掕丄帺帯夛偺妶惈壔丄抧堟丒抧嬫偺妶惈壔丄峴惌偺嵿惌寬慡壔丄恟戝側帺慠嵭奞摍傊偺嫼埿傊偺旛偊偦偺懠嵿惌攋抅丒嵿惌婋婡偵昺偡傞帺帯懱偺忬嫷傪峀堟偱暯弨壔偡傞丄寖恟帺慠嵭奞偵懳偡傞崙柉晄埨傪榓傜偘傞巇慻傒傪憂傞丄側偳偑峫偊傜傟丄帺帯夛偵懏偡傞廧柉偑榖偟崌偄偱寛傔傑偡丅 乽抧曽憂惗嫆嬥僔僗僥儉乿峔憐偺幚尰庤弴丗 奩僔僗僥儉峔憐偺幚尰偺昁梫惈傪庡挘偡傞幰偑婙庤偲側傝丄帺帯夛偱媍榑傪廳偹偰廧柉傪愢摼偟丄嫆嬥僔僗僥儉峔抸偺庤弴傪寛媍偟偰傕傜偄丄奺婇嬈偵乽憤妟昞帵媊柋偐傜扙媝乿偝偣寛嵪僔僗僥儉梡偺寛嵪儌僕儏乕儖傪奐敪偟丄奺帺帯夛偼帺帯夛楢崌夛傪捠偠偰帺帯懱偵乽抧堟憂惗嫆嬥岥嵗乿偺奐愝傪敆傝傑偡丅 壓恾偼抧曽憂惗僔僗僥儉偺奣擮恾偱偡丅  寛嵪僔僗僥儉偺幚懱偼揦曑抂枛偱偁傝丄帠嬈幰抂枛偵偁傝丄嬥梈婡娭偺嫤椡傪摼偰扤偱傕峔抸偟傑偡丅 恾俙偱尰嬥寛嵪偡傞応崌偍嬥偺棳傟偼丄乽廤寁儗僕丂尰嬥暐乮杮懱壙奿寛嵪妟亄俆亾嫆嬥妟乯乿佀乽懳柺庢堷揦曑抂枛 亸僨乕僞乮寛嵪妟亄俆亾嫆嬥妟乯乿佀乽帠嬈幰岥嵗丂亸僨乕僞乮寛嵪妟乯乿丄乽抧堟憂惗嫆嬥岥嵗丂亸僨乕僞乮寛嵪妟亊俆亾乯乿偱偁傝丄儗僕偱廂擺偟偨尰嬥偼揦曑偑張棟偡傞丅 恾俛丂懳柺偱僇乕僪寛嵪偡傞応崌偺忣曬偼丄乽廤寁儗僕乿偵僨價僢僩僇乕僪傪愙懕偡傞偲乽懳柺庢堷帠嬈幰抂枛乿偑嶌摦偟偰廤寁儗僕偺乽寛嵪張棟娭學忣曬乿偲嫟偵乽岥嵗怳懼張棟娭學忣曬乿偑僀儞僞乕僱僩傪夘偟偰嬥梈婡娭偵偁傞乽巟暐幰岥嵗乿偵摓払偡傞丅 岥嵗怳懼娭楢忣曬傪庴怣偟偨乽巟暐幰岥嵗乿偑偁傞嬥梈婡娭偺僒乕僶偼丄寛嵪妟亊1.05偺亸僨乕僞傪乽巟暐幰岥嵗乿偐傜堷棊偟丄寛嵪妟亸僨乕僞傪乽帠嬈幰岥嵗乿偵丄寛嵪妟亊5亾亸僨乕僞傪乽抧堟憂惗嫆嬥岥嵗乿偵怳懼偊丄張棟傪姰椆偡傞丅 恾俠 岞嫟椏嬥摍岥嵗怳懼惪媮帠嬈幰抂枛偑憲怣偟偨忣曬偼僀儞僞乕僱僢僩傪夘偟偰嬥梈婡娭偵偁傞乽巟暐幰岥嵗乿偵摓払偡傞丅 岥嵗怳懼娭楢忣曬傪庴怣偟偨乽巟暐幰岥嵗乿偑偁傞嬥梈婡娭偺僒乕僶偼丄寛嵪妟亊1.05偺亸僨乕僞傪乽巟暐幰岥嵗乿偐傜堷棊偟丄寛嵪妟亸僨乕僞傪乽帠嬈幰岥嵗乿偵丄寛嵪妟亊5亾亸僨乕僞傪乽抧堟憂惗嫆嬥岥嵗乿偵怳懼偊丄張棟傪姰椆偡傞丅 乽抧堟憂惗嫆嬥僔僗僥儉乿傪庢傝姫偔奺婡娭偺栶妱丗 乮廧柉乯丄帺帯夛丄帺帯夛楢崌夛丄岥嵗偺柤媊恖帺帯懱丄偼強梫偺庤懕偒傪峴偆側偳栶妱傪壥偨偟傑偡丅 http://www.selfdecl.jp/index.html#k_sys 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.06.27丂 忋傊 宱嵪妶摦偺懌偐偣憤妟昞帵偺堿杁傪夝柧 徚旓惻朄偼娫愙惻朄偱偁傝丄摨朄戞俇俁忦偺乽壙奿偺昞帵乿偺偲偍傝壙奿乮懳壙乯偑寛傑傟偽帺偢偲壙奿亖懳壙亊乮1亄徚旓惻棪乯偵傛傝娫愙徚旓惻偑杮懱壙奿偵揮壟偝傟丄庢堷偱偼杮懱壙奿昞帵乛寛嵪曽幃偲柤晅偗傑偡丅 堦曽偺憤妟昞帵乛寛嵪曽幃偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偡丅 帠嬈幰偑揔惓偵壙奿傪昞帵偟偰庢堷偟偨攧忋偵偼徚旓惻擺惻暘偑娷傑傟偰偍傝丄偙偺擺惻暘偼壙奿偵揮壟偝傟偨娫愙徚旓惻妟傪挻偊傞偙偲偼側偔丄帠嬈幰偑徚旓惻傪擺晅偱偒側偄帠懺偵娮傞偙偲偼偁傝傑偣傫丅偙傟偑杮懱壙奿昞帵乛寛嵪曽幃偱偁傝丄徚旓惻傪擺晅偱偒側偄帠懺偵娮傞偙偲偑偁傟偽帠嬈幰偑徚旓惻偺巇慻傒傪岆偭偰擣幆偝偣傜傟偰偄傞偐丄憤妟昞帵乛寛嵪曽幃偺僇儔僋儕偵榝傢偝傟偰偄傞偺偑尨場偱偡丅 崙柉偑晧扴偡傞娫愙徚旓惻偼GDP偺50亾亊徚旓惻棪亖俆侽侽挍墌偺敿暘亊徚旓惻棪偱寁嶼偱偒丄偦偺妟杴偦俀俆挍墌偑幮夛曐忈偺嵿尮偱偡丅 偲偙傠偑擇廳壽惻傪偦偦偺偐偡憤妟昞帵偵傛傝捈愙徚旓惻乮亖杮懱壙奿亊徚旓惻棪乯傪帠嬈幰偵廂扗偝偣偰偄傞偙偲偑擔杮宱嵪偺妶椡傪嶍偖偺偱偡丅 幚嵺偵徚旓幰偼丄娫愙徚旓惻妟偱偁傞乽懳壙亊徚旓惻棪乿偺奜偵捈愙徚旓惻妟偱偁傞乽杮懱壙奿亊徚旓惻棪乿偺晧扴傪嫮偄傜傟偰偍傝丄擭娫徚旓妟俀侽侽枩墌偺悽懷偱崌傢偣偰係侽枩墌傪巟弌偟偰偍傝丄乽惉挿偲暘攝乿偺媍榑偺慜偵偙偺擇廳壽惻傪巭傔傞曽嶔傪寛傔傞傋偒偱偡丅 嵟嬤偺揹婥僈僗側偳椏嬥傗尨嵽椏偺抣忋偘偑暔壙偵挼偹曉傝丄帠嬈幰偼奜徚旓惻傪廂扗偟偰摼傪偟丄徚旓幰偼朄掕奜偵徚旓惻傪巟暐傢側偗傟偽側傜偢丄奿嵎偼峀偑傞偽偐傝偱偡丅 偙偺傛偆偵峀偑傞奿嵎傪弅彫偝偣傞偵傕帠嬈幰偼帺傜偺晧扴偱帺敪揑偵憤妟昞帵乛寛嵪曽幃偐傜扙媝偟偰杮懱壙奿昞帵乛寛嵪曽幃偵揮姺偡傋偒偱偡丅 偙偙偱丄杮懱壙奿昞帵乛寛嵪曽幃傊偺揮姺偵嵺偟丄昞帵壙奿偑扨偵惻崬傒壙奿偱偁傞応崌儗僕僗僞乕偼憤妟昞帵乛寛嵪曽幃偺惻崬壙奿偱側偄偲敾暿偱偒側偄偺偱昞帵壙奿偼娫愙徚旓惻崬杮懱壙奿偱偁傞偙偲傪柧帵偟丄椞廂彂偵傕攧忋妟偲嫟偵娷傑傟傞娫愙徚旓惻妟傪柧帵側偗傟偽側傝傑偣傫丅 侾丏 彜昳偺抣抜偑庢堷偺僉僢僇働偵側傞傛偆偵丄徚旓惻朄戞俇俁忦偺乽壙奿偺昞帵乿偺崁偱徚旓惻傪娷傔偨惻崬壙奿傪昞帵偡傞偙偲偑媊柋晅偗傜傟偰偄傑偡丅 俀丏 徚旓惻朄偼娫愙惻朄偱偁傝丄徚旓惻朄戞俇俁忦偺惻崬壙奿偼亂庢堷偺懳壙亊乮1亄徚旓惻棪乯亃偱寁嶼偝傟丄擺惻媊柋幰偼強掕偺嶼幃偱嶼弌偡傞妟傪擺惻偟傑偡丅 俁丏 憤妟昞帵亂杮懱壙奿亊乮1亄徚旓惻棪乯亃偵傛傞帠嬈幰偺捈愙徚旓惻乮亖杮懱壙奿亊徚旓惻棪乯偺廂扗偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞峴堊偱丄憤妟昞帵偵學傞偁傜備傞峴堊偼堘寷峴堊偱丄壗傟帺柵偟傑偡丅 係丏 憤妟昞帵偵戙傢傞杮懱壙奿昞帵乛寛嵪偱丄奜徚旓惻偺廂扗偑柍偔側傟偽擭娫徚旓妟俀侽侽枩墌偺壠掚偼俀侽枩墌愡栺偱偒傞姩掕偱偡丅 俆丏 憤妟昞帵寛嵪偺屌幏偼帺柵峴堊偱偁傝丄岞揑帠嬈幰傪娷傓偁傜備傞帠嬈幰偼杮懱壙奿昞帵乛寛嵪偵堏峴偟偰僐儘僫壭偵尒晳傢傟偨宱嵪偺暅妶偵嫤椡偡傋偒偱偟傚偆丅 俇丏埲忋丄崙柉偵抦傜偝傟偰偙側偐偭偨徚旓惻偵學傞堿杁傪崙夛偱媍榑偟丄徚旓惻朄偺塣梡偵學傞岆傝傪惓偡偺偑崙夛媍堳偺愑柋偱偁傞偙偲傪擣幆偡傋偒偱偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂惔悈丂攷丂2021.10.30 忋傊 杮懱壙奿昞帵曽幃偱暔壙曄摦暘傪壙奿偵媧廂偡傞 杮懱壙奿偼丄懳壙亊乮1亄徚旓惻棪乯偱昞偣傞偺偱娫愙徚旓惻傪娷傫偱偍傝丄憤妟昞帵偼擇廳壽惻傪嫮偄傞偺偱偡丅 憤妟昞帵曽幃亂亖乮杮懱壙奿亄抣忋偘暘乯亊乮1亄徚旓惻棪乯亃偱偼抣忋偘暘偵傕壽惻偡傞偺偱徚旓幰偵偲偭偰僟僽儖僷儞僠偱偡丅 椺偊偽杮懱壙奿1500墌偺彜昳偑50墌抣忋偑傝偟偨帪偺巟暐憤妟偼1705墌偱偡丅 偙偺晧扴憹傪杮懱壙奿昞帵曽幃偱娚榓偱偒丄巟暐妟1550墌偼亂亖抣忋偘慜偺杮懱壙奿1500墌亄抣忋偘暘50墌亃偱偡丅 偪側傒偵丄憤妟昞帵偺1705墌傪乮侾亄徚旓惻棪乯偱彍偣偽杮懱壙奿1550墌乮亖憤妟昞帵1705墌亐1.1乯偑嶼弌偱偒傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂惔悈丂攷丂2021.10.24 忋傊 杮懱壙奿昞帵乛寛嵪偱奜徚旓惻侽傪幚尰 杮懱壙奿昞帵乛寛嵪曽幃亂亖徚旓惻朄戞俇俁忦偺婯掕偵傛傞庢堷偺懳壙亊乮1亄徚旓惻棪乯亃乮埲壓丄惓婯偺杮懱壙奿昞帵曽幃偲偄偆丅乯偺庢堷偱奜惻傪侽偵偱偒傑偡丅 堦曽丄擇廳壽惻偵桿摫偡傞憤妟昞帵曽幃亂亖庢堷偺懳壙亊乮1亄徚旓惻棪乯亊乮1亄徚旓惻棪乯亃偵傛傞庢堷偱帠嬈幰偼乽杮懱壙奿亊徚旓惻棪乿偺偍嬥傪徚旓幰偐傜廂扗偟懕偗偰偄傑偡丅 偦偺廂扗嬥妟偼慡崙椵寁偱擭娫俀俆挍墌埲忋偵偺傏傝傑偡丅乽嵿柋徣偺堿杁乿嶲徠 憤妟昞帵曽幃偐傜惓婯偺杮懱壙奿昞帵曽幃傊偺揮姺偲嫟偵嵟嬤偺彅暔壙曄摦暘傪惓婯偺杮懱壙奿昞帵曽幃偵媧廂偝偣傞僣乕儖傪奐敪偟丄壙奿曄摦娚榓儌僕儏乕儖偲柤晅偗傑偟偨丅 椺偊偽丄杮懱壙奿1500墌偺彜昳傪抣忋偘屻偵1550墌偱斕攧偡傞偲偒憤妟昞帵曽幃偱偺徚旓幰巟暐妟偼1705墌偱偡偑丄儌僕儏乕儖傪庢傝晅偗偨儗僕偱偼1550墌偑惪媮妟偱徚旓幰偵戝偒側晧扴傪偐偗側偄妟偱寛嵪偱偒丄儗僕偺憖嶌傕屗榝偄側偔偱偒傞傕偺偱偡丅 憤妟昞帵曽幃偲堘偭偰惓婯偺杮懱壙奿昞帵曽幃偼杮懱壙奿亊徚旓惻棪偺妟傪屭媞偵惪媮偟側偄偺偱擺惻媊柋幰偲偟偰媊柋傪壥偨偣側偄偺偱偼側偄偐偲偄偆怱攝偑偁傞偐傕抦傟傑偣傫偑丄擺惻媊柋幰偑擺晅偡傞徚旓惻偼丄壽惻婜娫拞偺壽惻攧忋偘偵學傞徚旓惻偐傜壽惻婜娫拞偺壽惻巇擖傟偵學傞徚旓惻傪峊彍偟偨妟偱偁傝丄壽惻攧忋偘偵娷傑傟傞娫愙徚旓惻偑嵿尮偱偡丅 朄揑朩偘偑柍偄惓婯偺杮懱壙奿昞帵曽幃傊偼壗帪偱傕扤偱傕揮姺偱偒傑偡偑丄帠嬈幰懁偺弨旛偲屭媞傊偺偍抦傜偣偑寚偐偣傑偣傫丅 憤妟昞帵曽幃偐傜惓婯偺杮懱壙奿昞帵曽幃傊揮姺偡傞帠嬈幰偺忦審偼師偺俁崁栚偱偡丅 嘆 壙奿曄摦娚榓儌僕儏乕儖偺妶梡傪柧傜偐偵偡傞偙偲丅 嘇 宱棟張棟傪惓婯偺杮懱壙奿昞帵曽幃偵揔偟偨曽朄偵偡傞偙偲丅 嘊 帠嬈幰偑敪峴偡傞儗僔乕僩偵偼攧忋偘偵娷傑傟傞娫愙徚旓惻妟偑報帤偝傟傞偙偲丅 忋婰偺忦審傪枮偨偡帠嬈幰偵摿抜偺惂尷偼側偔丄帠嬈幰偑憤妟昞帵曽幃偲惓婯偺杮懱壙奿昞帵曽幃偲傪崿嵼偟偰塣梡偱偒傑偡丅 徚旓惻偺帩懕壜擻偱寬慡側塣梡傪栚巜偟丄僐儘僫壭偱棊偪崬傫偩宱嵪傪慼傜偣傞偨傔徚旓幰偺峸攦椡傪崅傔傞惓婯偺杮懱壙奿昞帵曽幃傪塣梡偡傞帠嬈幰傪曞傝傑偡丅 僜乕僔儍儖僨僓僀儞婡峔偼壙奿曄摦娚榓儌僕儏乕儖傪晅壛偟偨儗僕僗僞乕惗嶻帠嬈幰偲嫤椡偡傞側偳惓婯偺杮懱壙奿昞帵曽幃傪塣梡偡傞帠嬈幰傪巟墖偟偰偄傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂惔悈丂攷丂2021.10.19 忋傊 徚旓惻朄偺塣梡偵學傞嵿柋徣偺堿杁 昞帵曽幃 徚旓惻朄偱偼晄摿掕懡悢偺幰乮徚旓幰乯偵擺惻偺媊柋傪壽偟偰偄側偄偺偱丄庢堷偵偍偄偰憤妟昞帵曽幃偱寛嵪偡傞偺偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偟丄摨俋俉忦偵傛傝憤妟昞帵偵偐偐傞偁傜備傞峴堊偼柍岠偱偡丅 憤妟昞帵偵學傞嵿柋徣偺岞崘210107leaflet_sougaku.pdf (mof.go.jp)偵偼朄揑崻嫆傪棤晅偗傞帤嬪偑側偔丄傑偨image24.pdf (mof.go.jp) 偺朻摢偵偁傞愢柧傕寷朄戞俁侽忦偺忦婯偵斀偡傞暥尵偑娷傑傟傞柍岠暥彂偱偡丅 徚旓惻朄偺塣梡偵學傞堿杁偼惌嶻丒嵿奅偑娭傢傞擔杮崙寷朄堘斀傪塀暳偡傞媈崠偲偄偆傋偒偱丄嵿柋徣偼壙奿亊徚旓惻棪偺妟傪峸擖幰乮徚旓幰乯偵堘朄側壽惻傪懀偟丄慡崙偱壽惻椵寁妟偑俀俆挍墌乛擭埲忋偵側傝傑偡偑捈愙崙惻偵側傞偙偲偼偁傝傑偣傫丅 憤妟昞帵曽幃偑柍偔偰傕丄戙懼偺乽杮懱壙奿昞帵乛寛嵪曽幃乿偵傛傝庢堷偵學傞椏嬥乮戙嬥乯嶼掕丄寛嵪偺張棟庤懕偒偼乽庢堷偺懳壙亊乮1亄徚旓惻棪乯乿偱昞偝傟傞娫愙徚旓惻崬傒偺椏嬥丄戙嬥枖偼壙奿偑柧妋偵偟偰峴偄傑偡丅 僠儔僔傗抣嶥偵昞帵偝傟傞乽杮懱壙奿乿偼娫愙徚旓惻傪娷傫偱偄傞偺偱乽杮懱壙奿亊徚旓惻棪乿偺妟傪寛嵪帪偵徚旓幰偵巟暐偄傪媮傔側偔偰傕帩懕壜擻偱寬慡側壠寁偵桪偟偄徚旓惻偵側傝傑偡丅岞嫟椏嬥偺嶼掕偵偮偄偰傕娫愙徚旓惻崬椏嬥傪尨懃偵偟偰乽杮懱壙奿昞帵乛寛嵪曽幃乿傪揔梡偟傑偡丅 僐儘僫壭屻偺宱嵪夞暅偼尵偆偵媦偽偢丄帩懕壜擻偱寬慡側徚旓惻傪栚巜偟丄庢堷偺摉帠幰尷傝偱乽杮懱壙奿昞帵乛寛嵪曽幃乿傪揔梡偡傞偺偱丄憤妟昞帵曽幃傪攑偟偰傕徚旓幰偲偟偰堦岦偵嵎偟巟偊偁傝傑偣傫丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂惔悈丂攷丂2021.10.16 忋傊 #2021憤慖嫇偱悽偺拞偑曄傢傞偐丠 悽偺拞傪曄偊傞偵偼乽徚旓惻偵學傞擇廳壽惻惌嶔偐傜偺扙媝乿偡傋偒偱偁傞丅 偦偺慜偵嵿柋徣偺堿杁傪曗惓偵偍栚捠偟偔偩偝偄丅 乽擇廳壽惻惌嶔偐傜偺扙媝乿偼乽憤妟昞帵曽幃乿偐傜扙媝偡傞偙偲偱丄嬶懱揑偵偼乽憤妟昞帵亖杮懱壙奿亊乮1亄徚旓惻棪乯乿偺徚旓惻棪傪侽亾偵偡傞偙偲偱偡丅 偙偺徚旓惻棪偼奜惻偱偁傞偺偱奜惻惻棪傪侽亾偵偟偰傕乽杮懱壙奿昞帵亖懳壙亊乮1亄徚旓惻棪乯乿偱昞偣傞娫愙徚旓惻棪偵塭嬁偟側偄偺偱丄崙偺惻廂偑尭傞偙偲偼偁傝傑偣傫丅 偦傕偦傕乽憤妟昞帵乿偼寷朄戞俁侽忦偺忦婯偵斀偡傞偺偱柍岠偱偡丅 杮懱壙奿昞帵亖懳壙亊乮1亄徚旓惻棪乯偵偼娫愙徚旓惻偑娷傑傟丄 僠儔僔傗揦摢偺彜昳偵昞帵偟偰偄傞杮懱壙奿偼巇擖昳偱偁傞偺偱徚旓惻傪娷傫偱偄傑偡丅 憤妟昞帵亖杮懱壙奿亊乮1亄徚旓惻棪乯 娫愙徚旓惻傪娷傓杮懱壙奿偵徚旓惻棪傪忔偠偨妟傪壛嶼偡傞憤妟昞帵偼擇廳壽惻偵側傝傑偡偑丄憤慖嫇傪宱偰朄揑崻嫆偑側偄憤妟昞帵媊柋偼壗傟徚柵偟傑偡丅 壗傟偺応崌傕師幃偱擺惻媊柋幰偺擺晅惻妟傪寁嶼偡傞偑丄憤妟昞帵偱庢堷偡傞帠嬈幰偑奜徚旓惻乮杮懱壙奿亊徚旓惻棪乯傪徚旓幰偐傜廂扗偡傞妟偼師幃偱嶼弌偱偒側偄乽偹偙偽偽乿妟偱25挍墌乛擭偵偺傏傝丄偙偺妟偑侽偵側傞偲崙柉偺壠寁偼彆偐傝傑偡丅 擺晅惻妟亖壽惻婜娫拞偺壽惻攧忋偘偵學傞徚旓惻亅壽惻婜娫拞偺壽惻巇擖傟偵學傞徚旓惻 惓婯偺壙奿偺昞帵偼徚旓惻朄戞63忦偺壙奿偺昞帵偱偁傞杮懱壙奿亖懳壙亊乮1亄徚旓惻棪乯偺昞帵偱偁傞偺偱丄杮懱壙奿傪昞帵偟偰偦偺壙奿偱寛嵪偡傞乽杮懱壙奿昞帵乛寛嵪曽幃乿偑憤妟昞帵曽幃偵戙傢傞偙傟偐傜偺庢堷偺曽幃偱偡丅 嶲峫丗 丒擔杮崙寷朄戞30忦 乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿 丒徚旓惻朄戞5忦乮擺惻媊柋幰乯戞屲忦 帠嬈幰 偼丄崙撪偵偍偄偰峴偮偨 壽惻帒嶻偺忳搉摍 乮棯乯媦傃摿掕壽惻巇擖傟乮棯乯偵偮偒丄偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅 丒徚旓惻朄偱偼徚旓幰偵擺惻偺媊柋傪壽偟偰偄側偄丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 帬夑導庣嶳巗崱巗挰丂惔悈丂攷丂iso@selfdecl.jp丂2021.10.07 忋傊 徚旓惻偵學傞徚旓幰偺寽擮傪暐怈偡傞 偙傟偼丄庢堷偱奜徚旓惻乮庢堷妟亊徚旓惻棪乯傪帠嬈幰偑徚旓幰偐傜廂扗偡傞偺傪嵎偟巭傔丄庢堷偼乽杮懱壙奿昞帵乿偱偁傞傋偒巪傪崙柉偵廃抦偟傛偆偲偡傞傕偺偱偡丅 偦傟偵偼嵿柋徣偺堿杁傪朶偄偰偍偐側偗傟偽側傝傑偣傫丅 奜徚旓惻偺廂扗偼塱擭偵傢偨傝峴傢傟偰偍傝丄嵟嬤偱偼擭娫廂扗妟偑俀俆挍墌傪挻偊傞婯柾偵側偭偰偄傑偡丅 奜徚旓惻偺廂扗嵎偟巭傔偼徚旓惻惌嶔偺揮姺偱偁傝丄惌嶔儅僞乕偱偁傞偺偱乽嵎偟巭傔乿偼崙夛偱媍榑偟偰傕傜偆傕偺偱偡丅 奺奅丒奺埵傊偺憲怣杮暥 徚旓惻朄偵學傞僇儔僋儕乮娭學朄椷丗徚旓惻朄戞俆忦丄擔杮崙寷朄戞俁侽忦丒俋俉忦乯 乮http://www.selfdecl.jp/ 偵僇儔僋儕偺奣梫傪宖嵹偟偰偄傑偡乯 丒朄揑崻嫆偺側偄憤妟昞帵曽幃亂亖懳壙亊乮侾亄徚旓惻棪乯亊乮侾亄徚旓惻棪乯亃偼丄 昞帵壙奿偵徚旓惻棪傪忔偠偨妟傪惪媮偡傞偺偱堘寷偱柍岠偱偡丅 丒昞帵壙奿亂懳壙亊乮侾亄徚旓惻棪乯亃偼杮懱壙奿偲徧偝傟傑偡偑娫愙徚旓惻傪娷傓惻崬壙奿偱丄惻崬壙奿偵徚旓惻棪傪忔偠偨妟偺惪媮偼寷朄俁侽忦偺忦婯偵揔崌偟傑偣傫丅 丒忋忔偣奜徚旓惻妟亂亖俧俢俹俆侽侽挍墌亊徚旓婑梌棪俆侽亾亊徚旓惻棪乯亃偼丄 丂嶻嬈奅慡懱偑擭杴偦奜徚旓惻妟俀俆挍墌傪廂扗乮偹偙偽偽乯偟偰偄傑偡丅 徚旓惻偺廂扗傪梕擣偟偰偄傞惌嶔偑乽徚旓惻偺擇廳壙奿惌嶔乿偱偡丅 丒堘寷偺憤妟昞帵曽幃偵戙傢傞偺偼徚旓惻朄戞俇俁忦偺壙奿偺昞帵偱偁傞杮懱壙奿昞帵曽幃亂亖懳壙亊乮侾亄徚旓惻棪乯亃偱偡丅 丒憤妟昞帵帠嬈幰偼丄廂扗偟偨奜徚旓惻傪廤寁偟偨妟偐傜惻柋彁偵徚旓惻傪擺晅偡傞偺偱惓婯偺嶼幃偵傛傞妟偺徚旓惻傪乽偹偙偽偽乿偡傞偺偱偡丅 丒惓婯偺丄帠嬈幰偑惻柋彁偵擺晅偡傋偒壽惻婜娫拞偺徚旓惻妟偼師幃偱寁嶼偟傑偡丅 徚旓惻擺晅妟亖壽惻攧忋偵學傞徚旓惻妟亅壽惻巇擖傟摍偵學傞徚旓惻妟 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 帬夑導庣嶳巗崱巗挰丂惔悈丂攷丂iso@selfdecl.jp 2021.09.30 忋傊 崙柉偑儚僋儚僋偡傞2021憤慖嫇偵偡傞 帺柉搣憤嵸慖偱偼儚僋儚僋偟傑偣傫丅 擇廳壽惻惌嶔偵偳偭傉傝怹偐偭偨偙傟傑偱偺惌尃傪暍偡偵偼憤慖嫇偱擇廳壽惻惌嶔傪暐怈偝偣傞惌尃傪抋惗偝偣傞傛傝奜偵曽朄偑偁傝傑偣傫丅 偦偺偨傔崙柉偑儚僋儚僋偡傞傛偆側2021憤慖嫇http://www.selfdecl.jp#wakuwaku 偵偟側偗傟偽側傜側偄偺偱偡丅 擔忢偺桳尃幰偺娭怱帠偑棫岓曗幰偺慖嫇岞栺偵側傝丄惌尒曻憲丒慖嫇價儔側偳條乆側攠懱摿偵慖嫇岞曬傪捠偠偰撏偔慖嫇岞栺偵桳尃幰偼昜傪搳偠傞偺偱偡丅 桳尃幰偺惗妶偵捈寢偡傞乛愗幚偵巚偆僥乕儅偑慖嫇岞栺偵側傝丄惌尃岞栺偵側傝傑偡丅 椺偊偽懡偔偺崙柉偺娭怱帠偲偟偰乽擇廳壽惻惌嶔偐傜偺扙媝乿丄乽怷桭丒壛寁栤戣偺夝柧乿丄乽彮巕壔偺夝徚乿丄乽戝搒巗堦嬌廤拞偺夝徚乿側偳懡悢偁傝偦傟偧傟偺夝徚嶔傪嫟偵偟偨慖嫇岞栺傪宖偘傟偽丄偙傟傜傪慖嫇岞栺偵偡傞岓曗幰偑偄偨偲偟偰慖嫇岞栺偑摨偠懳棫岓曗幰偑慖嫇嬫撪偵偄側偗傟偽偦偺岓曗幰偵昜偑廤拞偟彑棙偼娫堘偄側偟偱偡丅 岞嫟抍懱傪偼偠傔慡偰偺帠嬈幰偼壗恖傕丄堘寷峴堊偱偁傞憤妟昞帵寛嵪傪巭傔傞偨傔偙傟傑偱偺憤妟昞帵乽杮懱壙奿乿亊乮侾亄奜徚旓惻棪乯偵傛傞戙嬥傗椏嬥偺廂擺偵學傞庤懕偒媦傃寛嵪張棟偺曽朄傪夵傔丄乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡杮懱壙奿偱寛嵪偟側偗傟偽側傝傑偣傫丅 娗妽偡傞峴惌婡娭偺擣壜傪庴偗傞岞嫟椏嬥廂擺帠嬈幰傕朄揑偵柍岠側憤妟昞帵曽幃偱奜惻傪廂扗偟偰偄傞偺偱崘敪偝傟傞偙偲偑偁傝傑偡丅 嵟嬤乽徚旓惻棪俆亾尭惻乿偲偄偆尵偄曽偱徚旓惻惌嶔傪愢柧偡傞惌搣偑尰傟偰偄傑偡偑丄 乽徚旓惻棪俆亾尭惻憤妟昞帵曽幃乿亖乽懳壙亊乮1亄徚旓惻棪侾侽亾乯亊乮1亄徚旓惻棪俆亾乯乿偲偡傞愢柧偱側偗傟偽徚旓幰丒帠嬈幰偼崿棎偟丄拞搑敿抂側乽徚旓惻棪俆亾尭惻乿偺塣梡偼墌妸偵偄偒傑偣傫丅 偙偙偱乽奜惻僛儘杮懱壙奿乿亖乽徚旓惻棪侾侽亾杮懱壙奿乿亊乮1亄徚旓惻棪侽亾乯乿偲偄偆偺傪曇傒弌偟丄扨偵乽杮懱壙奿昞帵乿偱寛嵪偡傞乽杮懱壙奿昞帵乛寛嵪曽幃乿傪奐敪偟偰偄傑偡丅 徚旓惻朄戞俇俁忦偺壙奿偺昞帵偼乽杮懱壙奿乿亖乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡偺偱乽杮懱壙奿乿偼娫愙徚旓惻崬壙奿偱偡丅偙偺娫愙徚旓惻傪帠嬈幰偑師偺嶼幃偱寁嶼偟惻柋彁偵擺晅偡傞偺偱崙惻偼妋曐偝傟傑偡丅 帠嬈幰偺擺晅惻妟亖壽惻婜娫拞偺惻敳壽惻攧忋偘偵學傞徚旓惻亅壽惻巇擖傟偵學傞徚旓惻 偦偙偱丄惌搣偑乽徚旓惻棪俆亾尭惻乿傪惌嶔偺堦偮偵宖偘傞傛傝丄崙柉偺柉堄傪斀塮偡傞乽擇廳壽惻惌嶔偺暐怈乿偲乽杮懱壙奿昞帵乛寛嵪曽幃傪幮夛偵掕拝偝偣傞乿巪傪岞栺偺堦偮偵宖偘偰搣杮晹偐傜抧曽巟晹偵捠抦偡傞偙偲偵傛傝丄奺抧偺2021廜堾慖偺棫岓曗梊掕幰傕乽擇廳壽惻惌嶔偺暐怈乿偺惌嶔偵巀摨偟丄岓曗幰帺恎偑乽擇廳壽惻偺暐怈乿偺婙庤偲側傝慖嫇岞曬側偳偺攠懱偵傛傝偦傟偧傟偺慖嫇嬫撪偺桳尃幰傪孾敪偡傞偺偱崙拞偺桳尃幰偺僴乕僩傪榟捦傒偵偱偒傞偱偟傚偆丅#wakuwaku0 尦傛傝朄揑偵柍岠側憤妟昞帵媊柋偵屌幏偟偰偒偨惌搣偱偁偭偰傕丄奜惻僛儘杮懱壙奿昞帵乛寛嵪曽幃傪梕擣偟丄擇廳壽惻惻嶔偐傜偺堏峴傪惌尃岞栺偵捛壛偡傞応崌偼堷懕偒惌尃傪扴偆偙偲偑偱偒傞偱偟傚偆丅#wakuwaku1 惌尃岞栺偺庯巪傪斀塮偟偨慖嫇岞曬偱忣曬傪摼偨奺抧偺抧堟廧柉偺柉堄傪庴偗偰乽杮懱壙奿昞帵乛寛嵪偺幚尰乿傪岞栺偵宖偘偰奺抧偱棫岓曗偡傟偽擇廳壽惻惌嶔偐傜偺扙媝傪惌尃岞栺偲偡傞惌搣偑彑棙傪廂傔傞偺偼昁慠偱偡丅#wakuwaku2 擇廳壽惻惌嶔偲寛暿偟偨幮夛偱偼丄壗恖傕婥寭偹側偔杮懱壙奿昞帵乛寛嵪偱偒丄峴偒偮偗偺彜揦奨傗僗乕僷乕側偳偑杮懱壙奿昞帵乛寛嵪傪庤寉偵揔梡偟偰徚旓幰偼徚旓惻棪暘嵿晍偵桪偟偄偍攦偄暔偑偱偒丄帠嬈幰偼攧忋偘傪怢偽偡偙偲偑偱偒傑偡丅#wakuwaku3 杮懱壙奿昞帵乛寛嵪曽幃傊偺揮夞偼丄徚旓惻朄戞俇俁忦偺壙奿偺昞帵乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡杮懱壙奿偱寛嵪偡傞偙偲偱丄扨偵奜惻敳偺椏嬥傗戙嬥傪惪媮偡傞偺偼帠嬈幰偵偲偭偰壗偺憿嶌傕側偄偙偲偱偡丅 徚旓惻朄戞俆忦偺乽帠嬈幰 偼丄乮拞棯乯偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲偄偆忦暥偑偁傞傛偆偵乽帠嬈幰偑徚旓幰偐傜徚旓惻傪廂扗偡傞乿峴堊偼摨俆忦偵柕弬偟丄擔杮崙寷朄戞俁侽忦偺乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄摨俋俉忦偵傛傝柍岠偱偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂iso@selfdecl.jp 2021.09.23丂 忋傊 2021憤慖嫇偱乽擇廳壽惻惌嶔偐傜扙媝乿 庢堷偵偍偗傞憤妟昞帵偼柍岠偱偁傝丄岞嫟抍懱傪偼偠傔慡偰偺帠嬈幰偼壗恖傕丄偙傟傑偱偺憤妟昞帵偵傛傞戙嬥傗椏嬥偺廂擺偵學傞庤懕偒媦傃宱棟張棟偺曽朄傪夵傔側偗傟偽側傝傑偣傫丅 徚旓惻朄戞俇俁忦偺壙奿偺昞帵偱偁傞乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡乮娫愙徚旓惻崬傒乯杮懱壙奿偱攧攦偟寛嵪偡傟偽丄徚旓幰傕帠嬈幰傕僴僢僺乕偱偡丅 憤妟昞帵媊柋傪寲揱偟奜惻偺廂扗傪偦偦偺偐偟偰偒偨惌晎偼慜旕傪夨偄偰乽憤妟昞帵壙奿寛嵪乿傪嬛偠傞巪傪娷傫偱乽擇廳壽惻惌嶔偐傜扙媝愰尵乿偡傞偐丄2021憤慖嫇 偱崙柉偺怰敾傪庴偗側偗傟偽側傝傑偣傫丅 乽杮懱壙奿偱攧攦偟寛嵪偡傞乿偙偲傪乽奜惻僛儘寛嵪乿偲尵偭偰丄懡偔偺桳尃幰偑乽奜惻僛儘寛嵪乿傪巟帩偡傟偽擇廳壽惻偐傜扙媝偱偒傑偡丅 桳尃幰偺尦偵昁偢撏偔慖嫇岞曬偵棫岓曗幰偺慖嫇岞栺偑宖嵹偝傟傞偺偱丄惌搣偺惌尃岞栺偲惍崌偡傞棫岓曗幰偺慖嫇岞栺偺昅摢偵乽奜惻僛儘寛嵪乿幮夛偺幚尰側偳偲宖偘傟偽桳尃幰偺栚偵怗傟丄桳尃幰偺怱傪榟捦傒偵偡傞偱偟傚偆丅 棫岓曗幰偑慖嫇岞曬偺桳岠惈傪嵞擣幆偡傟偽戝暆偵嬥偺偐偐傜側偄帪娫傪愡栺偱偒傞慖嫇塣摦偑偱偒傑偡丅 2021憤慖嫇偱惌搣偑乽奜惻僛儘杮懱壙奿寛嵪傊偺揮夞乿側偳傪惌尃岞栺偺昅摢偵宖偘偰椪傓戞係俋夞廜媍堾媍堳憤慖嫇偺彑棙偼乽擇廳壽惻惌嶔偐傜偺扙媝愰尵乿偱傕偁傝傑偡丅 僐儘僫壭偱毷懝偟偨宱嵪傪偄偪憗偔夞暅偵岦偐傢偣傞偺偼徚旓幰偱偡丅 乽奜惻僛儘寛嵪乿偱侾侽亾乣俉亾嵿晍偵桪偟偄攦偄暔偑偱偒傑偡丅 帠嬈幰偵乽奜惻僛儘寛嵪乿傪敆傝傑偟傚偆丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂2021.09.15 忋傊 崙柉偑庡尃傪扗夞偡傞戞係俋夞廜媍堾媍堳憤慖嫇 崙柉偺傒側條丂乽帩懕壜擻側奜惻僛儘惌嶔偺幚尰両乿 乽徚旓惻崬傒杮懱壙奿寛嵪偼奜惻僛儘寛嵪乿偱奜惻僛儘斕攧乛寛嵪偺掕拝偵庢傝慻傫偱偄傞俶俹俷朄恖偱偡丅 徚旓惻偱惗偠傞奿嵎傪彫偝偔偡傞偨傔丄擇廳壽惻惌嶔偺宲懕偐丄奜惻僛儘惌嶔傊揮姺偐傪栤偆戞係俋夞廜媍堾媍堳憤慖嫇偲偡傋偒偱丄乽帩懕壜擻側奜惻僛儘惌嶔偺幚尰両乿偺惀旕傪棫岓曗幰屄恖偵栤偄丄偙傟偵摨挷偟側偄岓曗幰偲偺娫偱慖嫇傪憟偆偙偲偵側傝丄攈敶椡妛偼捠偠偢搳昜棪偑奿抜偵忋偑傝崙柉偼儚僋儚僋偟偰奐昜傪懸偮偱偟傚偆丅 慖嫇岞曬偱慡偰偺桳尃幰偵嬁偔傛偆偵棫岓曗幰偑乽奜惻僛儘惌嶔乿偺嬶懱揑惌尒傪愢偒傑偡丅 偦偺惌尒偱偁傞奜惻僛儘斕攧乛寛嵪偼丄徚旓幰偵擇廳壽惻偺晧扴傪墴偟晅偗側偄偺偱帩懕壜擻側徚旓惻偱偡丅憤妟昞帵傗僐儘僫壭偱毷懝偟偨宱嵪偺夞暅偵晄壜寚偱偡丅 奜惻僛儘斕攧乛寛嵪偲偼丄庢堷妟偵奜惻傪壛嶼偣偢偵徚旓惻朄戞俇俁忦偺壙奿偺昞帵偺乽懳壙亊乮侾亄徚旓惻棪乯乿偺妟偱寛嵪偡傞傕偺偱丄奜惻僛儘斕攧傊偺僐儁儖僯僋僗揑揮夞偵壗傜朄揑朩偘偼側偔丄婯柾偺戝彫傪栤傢偢帠嬈幰偼壗帪偱傕扤偱傕壗張偱傕乽奜惻僛儘斕攧乛寛嵪乿偱偒傑偡丅 帪娫傕宱旓傕偐偐傜偢婥寭偹側偔丄椺偊偽僯儏乕僆乕僾儞偺揦曑傗怴彜昳偵尷傜偢乽奜惻僛儘斕攧乛寛嵪乿傪帋峴偱偒傑偡丅 暘偐傝堈偔尵偊偽僠儔僔傗抣嶥昞帵偺彜昳偼杮懱壙奿偦偺傑傑偱攦偊傞偺偱徚旓幰偺峸攦堄梸傪憕偒棫偰傑偡丅 偙偺帋峴偱攧傝忋偘倀俹傪懱尡偡傟偽偙偺庤娫偄傜偢偺奜惻僛儘斕攧偺椄偵側傝丄慡揦曑偱奜惻僛儘寛嵪偺懳徾偵側傝傑偡丅 奜惻僛儘斕攧偱偼奜惻暘懝傪偡傞偺偱偼側偄偐偲偄偆婋湝偑偁傝傑偡偑丄徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽懳壙亊乮侾亄徚旓惻棪乯乿偵奜惻暘傪媧廂偝偣偰乽壙奿昞帵妟乿偲偡傟偽壙奿忋徃偼嬐偐偱偡丅 偙傟傜傪幚慔偟偰嬈愌傪偁偘婜枛偵徚旓惻傪擺晅偡傞奜惻僛儘寛嵪帠嬈幰偲偟偰惻柋彁偺昡壙傪庴偗傞偙偲偑偱偒傑偡丅 壗帪憤妟昞帵偑堘寷偱偁傞偙偲偑柧傞傒偵弌側偄偲傕尷傝傑偣傫丅 憤妟昞帵偵屌幏偡傞帠嬈幰偺愭峴偒偼晄埨偑巆傞偩偗偱側偔丄奜惻廂扗帠嬈幰偼墳暘偺愑擟傪柶傟偢丄揔愗側懳墳偑媮傔傜傟傑偡丅 嵿柋徣偺僇儔僋儕偺擇廳壽惻惌嶔偺傕偲偱尰峴侾侽亾偺徚旓惻棪偱丄徚旓幰偼幚幙俀侽亾偺徚旓惻傪晧扴偟偰偄傑偡丅 惌晎偑巟弌偟偨僐儘僫壭娭楢梊嶼偼偄偢傟崙柉偑曉偡偙偲偵側傝丄嵿柋徣偱偼徚旓惻棪偺堷偒忋偘偑庢傝嵐懣偝傟偰偄傑偡偑丄嵞搙偺徚旓惻棪堷偒忋偘偵偁偨偭偰偼丄徚旓惻惌嶔偺強娗傪憤柋徣偵堏偡側偳敳杮揑夵妚偑寚偐偣傑偣傫丅 埲忋丄庡尃幰偱偁傞崙柉偺傒側條偺敾抐偱帩懕壜擻側奜惻僛儘惌嶔偑幚尰偟丄崙柉偑庡尃傪扗夞偡傞巺岥偵側傝傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂戙昞丂惔悈攷丂2021.09.04 忋傊 庡尃傪夞暅偡傞奜惻僛儘寛嵪曽幃 徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽懳壙亊乮侾亄徚旓惻棪乯乿偑杮棃偺乽壙奿偺昞帵乿偱丄壙奿偵徚旓惻偑娷傑傟傑偡丅乮偙傟偑杮棃偺杮懱壙奿昞帵偱偡丅乯 偙傟偐傜偺徚旓惻傪帩懕壜擻偱寬慡側傕偺偵偡傞偨傔丄壙奿偺昞帵傪杮懱壙奿昞帵偵偟丄杮懱壙奿昞帵妟偱寛嵪偟側偗傟偽側傝傑偣傫丅 惌晎傕丄徚旓惻壙奿揮壟摍懳嶔儁乕僕暵嵔偺偍抦傜偣 - 撪妕晎 (cao.go.jp) 偱擇廳壽惻惌嶔悇恑偺婙傪崀傠偟傑偟偨丅 偙傟傪庴偗偰http://www.selfdecl.jp/index.html#meigen乽擇廳壽惻幮夛偐傜偺扙媝乿傪採尵偟偰偍傝傑偡丅 嵿柋徣偼崙柉偺柍抦傪偄偄偙偲偵憤妟昞帵偺掕媊偯偗傕偣偢丄朄揑崻嫆偺側偄憤妟昞帵偱尰峴偺徚旓惻傪傗傗偙偟偔偟丄擇廳壽惻偵桿摫偟偰偒傑偟偨丅 杮懱壙奿昞帵寛嵪偺儊儕僩偼憤妟昞帵寛嵪偺僨儊儕僢僩偲棤暊偱丄嵟戝偺栤戣偼屻幰偺攧忋偘妟偵徚旓惻棪傪忔偠偨妟乮奜惻妟乯傪廂扗偡傞擇廳壽惻偺栤戣偱丄慜幰偺曽幃偱偼奜惻妟偺廂扗偑偁傝傑偣傫丅 偙偺奜惻廂扗栤戣偼屻弎偺乽杮懱壙奿昞帵寛嵪乛抧曽憂惗廧柉俆亾嫆嬥僔僗僥儉乿偺拞偱懳墳偡傞偙偲傕峫偊傜傟傑偡偑丄徚旓幰乛嶻嬈奅乛惌晎側偳娭學幰偲偺崌堄偑昁梫偱丄廂扗徚旓惻乮25挍墌/擭掱搙乯張棟偺懳墳偼崙夛儅僞乕偱偡丅 徚旓惻偼乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡椏嬥傗壙奿偵娷傑傟傞傕偺偱丄擭娫徚旓妟堦恖摉偨傝侾侽侽枩墌偲偡傞応崌丄俉乣侾侽枩墌乛擭偺徚旓惻傪晧扴偟偰偍傝丄偙偺妟偑幮夛曐忈旓偵側傝傑偡丅 曅傗丄帠嬈幰曃廳偺徚旓惻偲偄偆偺偼丄擇廳壽惻峔憿傪峔惉偡傞乽椏嬥傗壙奿乿亊徚旓惻棪偱昞偡妟偱偁傝丄堘朄偵巟暐偄帪偵惪媮偝傟傞徚旓惻偱丄擭娫徚旓妟侾侽侽枩墌偺応崌徚旓幰偼俉乣侾侽枩墌乛擭偺徚旓惻傪巟暐傢偝傟偰偄傑偡偑丄幮夛曐忈旓偵廩偰傜傟傞偙偲偼偁傝傑偣傫丅 徚旓惻朄戞俆忦偺乽帠嬈幰 偼丄乮拞棯乯偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲偄偆忦暥偑偁傞傛偆偵乽帠嬈幰偑徚旓幰偐傜徚旓惻傪廂扗偡傞乿峴堊偼摨俆忦偵柕弬偟丄擔杮崙寷朄戞俁侽忦偺乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄摨俋俉忦偵傛傝柍岠偱偡丅 憤妟昞帵偵傛傞寛嵪峴堊偼堘寷偱偁傞偲偄偆擣幆偵夵傔丄帠嬈幰偼徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽懳壙亊乮侾亄徚旓惻棪乯乿傪壙奿偺昞帵偲偟偰杮懱壙奿昞帵妟偱寛嵪偟丄寛嵪屻偵敪峴偡傞椞廂彂偵徚旓幰偑晧扴偡傞娫愙徚旓惻妟傪晅婰偟丄徚旓幰偑徚旓惻傪婔傜晧扴偟偰偄傞偺偐偑暘偐傞傛偆偵偟側偗傟偽側傝傑偣傫丅 側偍丄杮懱壙奿昞帵妟偵娷傑傟傞娫愙徚旓惻妟偼乽徚旓幰偑晧扴偡傞娫愙徚旓惻妟亖杮懱壙奿昞帵妟亅杮懱壙奿昞帵妟亐乮侾亄徚旓惻棪乯乿偱偡丅 帠嬈幰偑惻柋彁偵擺晅偡傞徚旓惻妟偼乽攧忋偘偵學傞徚旓惻亅壽惻巇擖傟偵學傞徚旓惻乿偱偁傝丄幮夛曐忈旓偺拰偲側傞崙惻偲偟偰妋曐偝傟傑偡丅 徚旓幰偑晧扴偡傞娫愙徚旓惻棪暘偱崙惻傪妋曐偟丄屄恖徚旓傪怢偽偟偰帩懕壜擻側徚旓惻偲側傞偺偑杮懱壙奿昞帵寛嵪曽幃偱偡丅 岞嫟抍懱傪偼偠傔慡偰偺帠嬈幰偼壗恖傕丄堘寷峴堊偱偁傞憤妟昞帵寛嵪傪巭傔傞偨傔偙傟傑偱偺憤妟昞帵乽杮懱壙奿乿亊乮侾亄奜徚旓惻棪乯偵傛傞戙嬥傗椏嬥偺廂擺偵學傞庤懕偒媦傃寛嵪張棟偺曽朄傪夵傔丄乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡杮懱壙奿偱寛嵪偟側偗傟偽側傝傑偣傫丅 偡側傢偪憤妟昞帵曽幃偵戙偊偰丄帠嬈幰偼壗恖傕徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽懳壙亊乮侾亄徚旓惻棪乯乿傪乽壙奿偺昞帵乿偲偡傞杮懱壙奿偱寛嵪偡傟偽丄庢堷妟偵徚旓惻傪忋忔偣偟偰寛嵪偡傞徚旓惻乮奜惻乯廂扗偺旑傝傪庴偗偢偵嵪傒傑偡丅 帠嬈幰偺傒側條偼寛嵪曽幃愗傝懼偊偺弨旛傪惍偊乽杮懱壙奿昞帵寛嵪乿偺杮奿幚峴丄埥偄偼丄壗傜帠慜弨旛偑梫傜側偄懳徾傪尷掕偟偨乽奜惻僛儘寛嵪乿偺帋峴傪偍彠傔偟傑偡丅 徚旓惻崬傒杮懱壙奿寛嵪傊偺僐儁儖僯僋僗揑揮夞偵壗傜朄揑惂尷偼側偔丄壗帪偱傕扤偱傕壗張偱傕乽杮懱壙奿昞帵偱偺杮懱壙奿寛嵪乿偼帺桼偱偡丅 帪娫傕宱旓傕偐偐傜偢丄椺偊偽僯儏乕僆乕僾儞偟偨揦曑傗怴彜昳偵尷傜偢乽徚旓惻崬傒杮懱壙奿偵傛傞寛嵪乿乮奜惻僛儘寛嵪乯傪帋峴偡傞偙偲偑偱偒傑偡丅 偙偺帋峴偱攧傝忋偘傪怢偽偣傞偙偲傪幚姶偡傟偽偙偺庤娫偄傜偢偺杮懱壙奿寛嵪偺懳徾偑帺偢偲峀偑偭偰偄偒傑偡丅 奜惻僛儘寛嵪傪暘偐傝堈偔尵偊偽丄侾侽侽侽墌偺抣偑偮偄偰偄傞彜昳偼侾侽侽侽墌偱攧傞丄偲偄偆偙偲偱偡丅 偙偺帋峴偱攧傝忋偘倀俹傪懱尡偡傟偽偙偺庤娫偄傜偢偺奜惻侽寛嵪偺椄偵側傝傑偡丅 奜惻侽寛嵪偱偼奜惻暘懝傪偡傞偺偱偼側偄偐偲偄偆婋湝偑偁傝傑偡偑丄徚旓惻朄戞俇俁忦偺婯掕偵傛傞乽懳壙亊乮侾亄徚旓惻棪乯乿偵奜惻暘傪媧廂偝偣偰乽壙奿昞帵妟乿偲偡傟偽壙奿忋徃偼嬐偐偱偡丅 偙傟傜傪幚慔偟偰嬈愌傪偁偘婜枛偵徚旓惻傪擺晅偡傞奜惻侽寛嵪帠嬈幰偲偟偰惻柋彁偺昡壙傪庴偗傞偙偲偑偱偒傑偡丅 側偍丄憤妟昞帵偵屌幏偡傞帠嬈幰偺愭峴偒偼晄埨偑巆傞偩偗偱側偔丄奜惻廂扗帠嬈幰偲偟偰墳暘偺幮夛揑愑擟傪柶傟傑偣傫丅 峏偵丄柤徧偼偳偆偁傟柉庡摫偺乽杮懱壙奿昞帵寛嵪乛抧曽憂惗廧柉俆亾嫆嬥僔僗僥儉乿傪峴惌扨埵偛偲偵峔抸偟偰峴惌塣塩傪曗姰偡傞峔憐偑偁傝丄杮懱壙奿寛嵪偺傕偲偱庢堷偺寛嵪偛偲偵寛嵪妟偺俆亾偺偍嬥傪帺帯懱備偐傝偺抧堟憂惗嫆嬥岥嵗偵嫆嬥偟偰傕傜偄丄拁愊偡傞俆亾嫆嬥偑抧堟丒抧曽偺壽戣乮椺偊偽帺帯懱偺嵿惌婋婡乯傪僜乕僔儍儖僨僓僀儞偡傞尨帒偵偡傞傕偺偱偡丅 乽杮懱壙奿寛嵪乿傪傛偔棟夝偟偨乽杮懱壙奿寛嵪乛抧曽憂惗僔僗僥儉悇恑乿偺婙庤偑奺抧偱妶桇偟丄乽杮懱壙奿寛嵪乛抧曽憂惗僔僗僥儉乿傊偲桿摫偟傑偡丅 抧堟偵崻晅偄偨崙夛媍堳傗抧曽媍堳偵乽杮懱壙奿寛嵪乛抧曽憂惗乿偺婙庤傪擟偠偰傕傜偄丄廧柉嫆嬥偵巀摨傪摼偰廧柉俆亾嫆嬥偺塣梡娗棟懱惂傪惍偊傑偡丅 偙傟偑鄼尨偺壩偺傛偆偵慡崙捗乆塝乆偵攇媦偟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 戙昞丂惔悈丂攷 iso@aelfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.08.28 忋傊 惌晎偺柧尵 亅 擇廳壽惻幮夛偐傜偺扙媝 擔杮崙寷朄戞俁侽忦偵乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偲偁傝丄摨戞俋俉忦偵乽崙偺嵟崅朄婯偱偁偮偰丄偦偺忦婯偵斀偡傞朄棩丄柦椷丄 徺捄媦傃崙柋偵娭偡傞偦偺懠偺峴堊偺慡晹枖偼堦晹偼丄偦偺岠椡傪桳偟側偄丅乿偲偁傞傛偆偵丄乽嵿柋徣 椷榓3擭4寧1擔傛傝丄惻崬壙奿偺昞帵乮憤妟昞帵乯偑昁梫 210107leaflet_sougaku.pdf (mof.go.jp) 乿傗乽No.6902丂乽憤妟昞帵乿偺媊柋晅偗乥崙惻挕 (nta.go.jp)乿傪岞奐偟偰偄傑偡偑丄朄揑崻嫆偺側偄憤妟昞帵偵學傞暥彂偼偡傋偰堘寷暥彂偱偁傝戞俋俉忦偵傛傝柍岠暥彂偱偡丅 憤妟昞帵乽懳壙亊乮侾亄徚旓惻棪乯乿亊乮侾亄徚旓惻棪乯傪攑偟偰徚旓惻朄戞俇俁忦偵婯掕偝傟傞昞帵乽懳壙亊乮侾亄徚旓惻棪乯乿偵偡傟偽擇廳壽惻偵側傝傑偣傫丅 廬偭偰岞嫟抍懱傪偼偠傔慡偰偺帠嬈幰偼壗恖傕丄偙傟傑偱偺憤妟昞帵偵傛傞戙嬥傗椏嬥偺廂擺偵學傞庤懕偒媦傃宱棟張棟偺曽朄傪夵傔丄寛嵪偼乽懳壙亊乮侾亄徚旓惻棪乯乿偱昞偡乮娫愙徚旓惻崬傒乯杮懱壙奿寛嵪偱側偗傟偽側傝傑偣傫丅 擇廳壽惻幮夛偐傜偺扙媝傪惌晎偵採尵 憤妟昞帵媊柋偵傛傞擇廳壽惻幮夛偐傜扙媝偡傞偨傔丄乽壙奿偺昞帵乿傪徚旓惻朄戞俇俁忦偵婯掕偝傟傞乽懳壙亊乮侾亄徚旓惻棪乯乿偵栠偟丄杮懱壙奿寛嵪偡傋偒偲柧尵偡傞偙偲傪採尵偟傑偡丅 徻偟偔偼丄http://www.selfdeccl.jp/index.html#iko 偱偛妋擣偔偩偝偄丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp 戙昞丂惔悈丂攷丂丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂丂2021.08.05丂 忋傊 徚旓惻偺擇廳壽惻傪扙媝偡傞杮懱壙奿寛嵪愴棯 惌晎偵採尵偟偰偄傞偲偍傝丄揔朄偱偁傞乽杮懱壙奿寛嵪乿偼朄揑崻嫆偺側偄堘寷偺乽憤妟昞帵寛嵪乿偵戙傞傕偺偱偡丅http://www.selfdecl.jp/index.html#tenkai 惌晎偼丄徚旓惻壙奿揮壟摍懳嶔儁乕僕暵嵔偺偍抦傜偣 - 撪妕晎 (cao.go.jp) 偺傛偆偵擇廳壽惻惌嶔悇恑偺婙傪崀傠偟傑偟偨丅 棟桼偼丄擔杮崙寷朄戞俁侽忦偺忦婯偵斀偟丄寷朄俋俉忦偵傛傝柍岠側朄棩偱偁偭偨乽徚旓惻偺墌妸偐偮揔惓側揮壟偺妋曐偺偨傔偺徚旓惻偺揮壟傪慾奞偡傞峴堊偺惀惓摍偵娭偡傞摿暿慬抲朄乮暯惉俀俆擭俇寧俆擔惉棫乯乿偑椷榓俁擭俁寧俁侾擔偵幐岠偟偨偨傔偱偡丅 偙傟偵傛傝丄No.6902乽憤妟昞帵乿偺媊柋晅偗乥崙惻挕 (nta.go.jp) 偲偄偆暥彂丄奺搒摴晎導偁偰000269588.pdf 傗000269591.pdf (soumu.go.jp) 側偳偺憤柋徣偐傜偺捠抦暥彂傕朄揑棤晅偗偺側偄柍岠暥彂偲側偭偨偺偱丄抧曽岞嫟抍懱傪偼偠傔慡偰偺徚旓惻擺惻媊柋幰偼杮懱壙奿昞帵寛嵪偵偟側偗傟偽側傝傑偣傫丅 崱屻偼丄憤妟昞帵曽幃偺壙奿偺昞帵妟乽懳壙亄徚旓惻乿亊乮侾亄徚旓惻棪乯傪杮懱壙奿昞帵曽幃偺乽懳壙亊乮侾亄徚旓惻棪乯乿偵愗姺偊偰丄堷偒懕偒徚旓惻棪侾侽亾偱寛嵪偟傑偡丅 師偵宖偘傞偺偑乽杮懱壙奿寛嵪乿偺梫掹偱偡丅 俙丗娫愙徚旓惻崬偺椏嬥枖偼戙嬥傪巟暐惪媮妟偲偟丄懳柺寛嵪儗僕偵昞帵丄埥偄偼丄岥嵗怳懼惪媮僨乕僞傪嬥梈婡娭偵憲怣偱偒傞傛偆偵偡傞丅 丒懳柺寛嵪偺帠嬈幰偼揦摢偵乽杮懱壙奿寛嵪偺揦乿偺昞帵傪宖偘丄彜昳偺嬥妟傪撉傒崬傫偱懳柺寛嵪儗僕偵昞帵偡傞丅 丒岥嵗怳懼寛嵪偡傞揹婥丒僈僗丒悈摴丒庴怣椏偲偄偭偨岞嫟椏嬥摍偺廂擺帠柋戙峴帠嬈幰偼丄岥嵗怳懼惪媮僨乕僞傪椏嬥堷棊愭偺嬥梈婡娭偵憲怣偡傞丅 丒娫愙徚旓惻崬壙奿寛嵪乮杮懱壙奿寛嵪乯偡傞帠嬈幰偼丄娫愙徚旓惻崬壙奿寛嵪偵揔崌偝偣傞傛偆幮撪偺庢傝寛傔傪尒捈偡丅 俛丗寛嵪屻偵敪峴偡傞椞廂彂傗儗僔乕僩偵乽嬥妟偼娫愙徚旓惻崬乿傪晅婰偡傞丅 俠丗壍攧嬈幰側偳愳忋帠嬈幰偵傕娫愙徚旓惻崬壙奿寛嵪愴棯偺揔梡傪梫惪偡傞丅 乽杮懱壙奿寛嵪乿偼奜惻暘乮杮懱壙奿亊徚旓惻棪乯傪壛嶼偟側偄偺偱丄憤妟昞帵壙奿寛嵪偵斾傋偰嬈愌UP偵側傝丄夁嫀偺奜惻廂扗傕栤傢傟傑偣傫丅 傑偨丄梫掹乽C乿偵傛傝奜惻暘偑憡嶦偝傟傞偺偱奜惻暘傪壛嶼偟側偄乽杮懱壙奿寛嵪乿偼懝偵側傝傑偣傫丅 朄揑偵朩偘傜傟偰偄側偄乽杮懱壙奿寛嵪乿傊偺揮夞偼壗傜擄偟偄偙偲偱側偔丄帠嬈幰偵僨儊儕僩偑柍偔乮仏拲乯丄嬈愌UP偵宷偑傝傑偡丅 仏拲丗側偍偙偺杮懱壙奿寛嵪愴棯偑撈愯嬛巭朄偵掞怗偡傞偐斲偐偵偮偄偰岞惓庢堷埾堳夛帠柋憤嬊宱嵪庢堷嬊庢堷晹憡択巜摫幒jizensoudan1@jftc.go.jp 偵憡択偱偒傑偡丅 杮懱壙奿昞帵曽幃偺乽懳壙亊乮侾亄徚旓惻棪乯乿偵愗姺偊偰寛嵪偱偒傞傛偆偵偡傞偲昞帵妟1000墌偺彜昳偼1000墌偱峸擖偱偒丄擭娫徚旓妟120枩墌偺徚旓幰偼12枩墌愡栺偱偒傑偡丅 慖嫇岞栺偵乽擇廳壽惻攑巭乿側偳傪宖偘偰丄偙偺愗懼姰椆偺帪婜傪慡偰偺崙柉傊偺廃抦傪姩埬偟偰崱廐偺廜堾慖岞帵擔偲偡傞偺偑揔摉偱偡丅 岞帵擔傑偱偵崙夛媍堳傗抧曽媍夛媍堳偑庡摫偟偰嵟婑傝偺擺惻媊柋幰偵乽杮懱壙奿寛嵪乿傊偺愗懼偊傪懀偟傑偡丅 崙夛媍堳傗抧曽媍夛媍堳偑擺惻媊柋幰偵乽娫愙徚旓惻崬壙奿寛嵪乿偵堏峴偟側偄応崌偼奜惻廂扗暘偺曉娨惪媮傪柶傟側偄偙偲傪愢偔偙偲偱丄帠嬈幰偼偙偧偭偰乽娫愙徚旓惻崬壙奿寛嵪乮亖杮懱壙奿寛嵪乯乿偵愗姺偊傞偱偟傚偆丅 庤娫壣偺偐偐傜側偄乽杮懱壙奿寛嵪乿偑媟岝傪梺傃傞偺偼丄壗偲偄偭偰傕奜惻傪庼庴偣偢偵寛嵪偡傞偙偲偑岥僐儈偱悽偺拞偵峀傑傞偙偲偱偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.07.13 忋傊 乽杮懱壙奿寛嵪曽幃乿傊偺僐儁儖僯僋僗揑夞婣傪惌晎偵採尵 嵿柋徣偼丄乽徚旓惻偺憤妟昞帵偺媊柋傪乽徚旓惻憡摉妟傪娷傓巟暐憤妟乿偑堦栚偱暘偐傞傛偆偵偡傞偨傔偺傕偺乿偱偁傞偲偟偰偄傑偡偑丄乽杮懱壙奿乿偱偁傟偽巟暐妟偼梕堈偵暘偐傞偺偱憤妟昞帵媊柋偼柍堄枴偱偡丅 憤妟昞帵偵傛傝徚旓幰偼攦暔偺搒搙惻棪暘偺徚旓惻傪廂扗偝傟傑偡丅 徚旓惻朄戞俇俁忦偵傛傝昞帵偡傞壙奿偵偼徚旓惻傪娷傔側偗傟偽側傜側偄寛傑傝偑偁傞偺偱丄壙奿傪寛傔傞偲帺偢偲徚旓惻偑娷傑傟傑偡丅偙傟偑奜惻晧扴偺側偄乽惻崬壙奿乿偱偡丅 帠嬈幰偑奜惻傪廂扗偟側偔偰傕丄摨戞俆忦偵乽帠嬈幰偼丄崙撪偵偍偄偰峴偮偨壽惻帒嶻偺忳搉摍乮拞棯乯媦傃摿掕壽惻巇擖傟乮拞棯乯偵偮偒丄偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲掕傔偰偄傞傛偆偵擺惻媊柋幰偑乽攧忋偘偵學傞徚旓惻亅巇擖傟偵學傞徚旓惻乿偺寁嶼偱徚旓惻傪擺晅偡傞偺偱幮夛曐忈旓偺嵿尮偼妋曐偝傟傑偡丅 奜惻乮庢堷壙奿亊徚旓惻棪乯偺廂扗偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄偙傟傪嵈偡憤妟昞帵媊柋偼堘寷偱偁傝摨戞俋俉忦偵傛傝柍岠偱偡丅 乽杮懱壙奿偼惻敳偒乿偱偁傞偲偄偆嫊尵偱擇廳壽惻惌嶔傪悇偟恑傔偰偒偨惌晎偼嵒忋偺極妕偺傛偆側乽擇廳壽惻惌嶔乿傪攑偟丄7寧俀俁擔傑偱偵乽憤妟昞帵媊柋乿偵學傞慡偰偺暥彂傪柍岠偲偡傞慬抲傪島偠傞偙偲傪採尵偟傑偟偨丅 揹婥丒僈僗丒悈摴丒庴怣椏偲偄偭偨岞嫟椏嬥傪巟暐惪媮偡傞岞嫟抍懱偼偦偺岞嫟椏嬥偺挜廂帠柋偵偍偄偰偦傟偧傟偺崻嫆忦椺丒婯栺摍偵偁傞乽椏嬥偵徚旓惻棪傪忔偠偨妟傪壛嶼偟偨妟偲偡傞乿巪偺奜惻廂扗偵學傞暥尵偼寷朄戞俁侽忦偺忦婯偵斀偡傞柍岠側庢傝寛傔偱偡丅 岞嫟抍懱偺椏嬥挜廂帠柋偺崻嫆忦椺摍偵偁傞奜惻廂扗偵學傞暥尵傪嶍彍偟丄乽娫愙惻崬壙妟乿偱椏嬥嶼掕偡傞傛偆夵傔側偗傟偽寷朄堘斀偺奜惻廂扗峴堊偼懕偒傑偡丅 帠嬈幰偑庢堷偺摉帠幰娫偱徚旓惻傪庼庴偡傞偺傕堘寷峴堊偱偡丅 偙偺傛偆偵慡偰偺帠嬈幰丒婇嬈偼帺傜偺奜惻廂扗峴堊偑堘寷偱偁傞偙偲傪擣幆偟丄偦傟偧傟偑奜惻廂扗峴堊傪巭傔傞慬抲傪島偠傞媊柋偑偁傝傑偡丅 変偑崙偼奜惻廂扗偵扤傕堎傪彞偊側偄幮夛偵側偭偰偄傑偡丅 憤妟昞帵寛嵪偑枲墑偭偰偄傞拞偱偳偙偐偺彜揦奨偵乽杮懱壙奿寛嵪乿傪歵偗傟偽鄼尨偺壩偺傛偆偵僐儁儖僯僋僗揑夞婣偑峀偑傝傑偡丅 偮偄偰偼惌晎偵丄http://www.selfdecl.jp/index.html#k_sys乮杮懱壙奿寛嵪乛抧曽憂惗廧柉俆亾嫆嬥僔僗僥儉乯傪嶲峫偵乽憤妟昞帵寛嵪乿偐傜乽杮懱壙奿寛嵪乿傊偲僐儁儖僯僋僗揑偵擣幆傪夵傔丄岞昞偡傞偙偲傪採尵偟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.06.27丂 忋傊 撪妕憤棟戝恇傊偺採尵 帩懕壜擻側徚旓惻峔憐亅寛嵪帪偵奜惻壛嶼偟側偄乽娫愙惻崬壙奿寛嵪乿偺幮夛傊偺掕拝傪尒悩偊偰憂愝偡傞乽抧堟憂惗廧柉俆亾嫆嬥僔僗僥儉乿偱嶻嬈奅偵棳傟偨夁嫀擭娫俁侽挍墌偵媦傇搑曽傕側偄妟偺奜惻廂扗栤戣傪夝寛偵岦偐傢偣傞偙偲峔憐偟偰偄傑偡丅http://www.selfdecl.jp/index.html#musan 徚旓惻朄戞俆忦偵乽帠嬈幰偼丄崙撪偵偍偄偰峴偮偨壽惻帒嶻偺忳搉摍乮拞棯乯媦傃摿掕壽惻巇擖傟乮拞棯乯偵偮偒丄偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲掕傔偰偄傞傛偆偵擺惻媊柋幰偑乽攧忋偘偵學傞娫愙徚旓惻亅巇擖傟偵學傞徚旓惻乿偺嶼幃偱崙惻傪擺晅偡傞偺偱幮夛曐忈旓偺嵿尮偲偟偰妋曐偝傟偰偄傑偡丅 奜惻乮庢堷壙奿亊徚旓惻棪乯偺廂扗偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄偙傟傪嵈偡憤妟昞帵媊柋丄憤妟昞帵曽幃偼堘寷偱偁傝摨戞俋俉忦偵傛傝柍岠偱偡丅 乽杮懱壙奿偼惻敳偒乿偱偁傞偲偄偆嫊尵偱擇廳壽惻惌嶔傪悇偟恑傔偰偒偨惌晎偼7寧俀俁擔傑偱偵乽憤妟昞帵媊柋乿偵學傞偡傋偰偺暥彂偺柍岠傪昞柧偡傞偲偲傕偵丄乽擇廳壽惻惌嶔乿偲偺寛暿傪昞柧偡傞偙偲傪採尵偟傑偡丅 抧曽岞嫟抍懱偼惌晎偺擇廳壽惻惌嶔偵摨挷偟偰偄傞偲偙傠丄岞嫟椏嬥偺挜廂帠柋偵偍偄偰偦偺崻嫆忦椺偵偁傞乽椏嬥偵徚旓惻棪傪忔偠偨妟傪壛嶼偟偨妟偲偡傞乿巪偺奜惻廂扗偵學傞暥尵偼寷朄戞俁侽忦偺忦婯偵斀偡傞柍岠側婯掕偱偡丅 廬偭偰丄抧曽岞嫟抍懱偺椏嬥挜廂帠柋偺崻嫆忦椺偵偁傞奜惻廂扗偵學傞暥尵傪嶍彍偟丄椏嬥傪乽娫愙徚旓惻崬壙妟乿偱嶼掕偡傞傛偆夵傔側偗傟偽側傝傑偣傫丅 摨條偵丄揹婥丒僈僗丒悈摴偲偄偭偨岞嫟椏嬥偺巟暐惪媮妟傕乽娫愙徚旓惻崬壙妟乿偱側偗傟偽側傝傑偣傫丅 徚旓惻朄戞俇俁忦偵傛傝昞帵偡傞壙奿偵偼徚旓惻傪娷傔側偗傟偽側傜側偄寛傑傝偑偁傞偺偱丄壙奿亖壽惻昗弨亊乮侾亄徚旓惻棪乯偺傛偆偵壙奿傪寛傔傞偲帺偢偲徚旓惻偑娷傑傟傑偡丅 夁嫀偺廂扗奜惻栤戣偼忋婰僔僗僥儉偑婳摴偵偺傞傑偱摉柺扞忋偘偵偟偰丄乽娫愙惻崬壙奿寛嵪乿偵揮夞偡傞帠嬈幰摍婇嬈偼徚旓惻傪擮摢偵抲偐偢偵挿婜揑側帇栰偱壙奿愴棯傪楙傞偙偲偑偱偒傑偡丅偙傟傑偱攧傝忋偘偺堦晹偲偟偰偄偨奜惻傪幐偆偙偲偵傛傞懝幐傪宱塩愴棯丒壙奿愴棯偺拞偵媧廂偝偣傞偙偲偱偡丅 偙傟偑帩懕壜擻側徚旓惻峔憐偱偡丅懕偗偰媍榑偟偨偄曽傪曞傝傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.06.24丂 忋傊 帩懕壜擻側徚旓惻峔憐亅寛嵪帪偵奜惻壛嶼偟側偄乽娫愙惻崬壙奿寛嵪曽幃乿 僠儔僔傗抣嶥偺憤妟昞帵偑擇廳壽惻偵側傞偲暦偄偰夦鎎偵巚偆曽偑杦偳偱偡偑丄杮懱壙奿偑惻敳偱偁傞偲寲揱偡傞惌晎偺憤妟昞帵媊柋壔惌嶔偵傛傞傕偺偱偡丅 偟偐偟側偑傜徚旓惻朄戞俇俁忦偵傛傝昞帵偡傞壙奿偵偼徚旓惻傪娷傔側偗傟偽側傜側偄寛傑傝偑偁傞偺偱丄杮懱壙奿偵徚旓惻偑娷傑傟偰偄傞偺偼帠幚偱偡丅 彫攧揦偑巇擖傟傞彜昳偺壙奿偵傕徚旓惻偑娷傑傟偰偄傞偺偱丄彫攧揦偱寛傔傞杮懱壙奿偵徚旓惻偑娷傑傟傞偺偼摉慠偱偡丅 庢堷偵偍偄偰惻崬杮懱壙奿偵徚旓惻棪傪忔偠偨妟傪奜惻偲屇傃傑偡偑丄崙惻偵側傜側偄奜惻偺巟暐偄傪嫮偄偰偄傞偺偑憤妟昞帵媊柋壔惌嶔偱丄徚旓幰偼擭娫徚旓巟弌妟偺俉亾/侾侽亾偑奜惻偲偟偰廂扗偝傟偰偄傑偡丅 庢堷偵徚旓惻偼晅偒傕偺偱偁傝彫攧埲奜偱傕奜惻偺庼庴偑峴傢傟偰偍傝丄偦偺妟偍傛偦擭娫俁侽挍墌乮亖俧俢俹亊徚旓婑梌棪俇侽亾亊徚旓惻棪乯偵媦傇搑曽傕側偄妟偑嶻嬈奅偵棳傟偰偄傑偡丅偦偺愭偳偆側偭偰偄傞偺偐暘偐傝傑偣傫偑奜惻偺庼庴偑奿嵎傪惗傓壏彴偱偁傞偺偼妋偐偱偡丅 杮戣偵栠偟偰丄杮懱壙奿偵娷傑傟偰偄傞徚旓惻偼撪惻偱偁傞娫愙徚旓惻偱偡丅 摨戞俆忦偵乽帠嬈幰偼丄崙撪偵偍偄偰峴偮偨壽惻帒嶻偺忳搉摍乮拞棯乯媦傃摿掕壽惻巇擖傟乮拞棯乯偵偮偒丄偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲掕傔偰偄傞傛偆偵擺惻媊柋幰偑乽攧忋偘偵學傞娫愙徚旓惻亅巇擖傟偵學傞徚旓惻乿偺嶼幃偱崙惻傪擺晅偡傞偺偱幮夛曐忈旓偺嵿尮偲偟偰妋曐偝傟偰偍傝丄奜惻偑偳偺傛偆偵宱棟張棟偝傟偰偄傛偆偲娭傢傝側偄偺偱偡丅 乽娫愙惻崬杮懱壙奿偱寛嵪乿偡傟偽丄杮懱壙奿偵徚旓惻棪傪忔偠偨妟傪壛嶼偟側偄偺偱奜惻偼廂扗偝傟傑偣傫丅 憤妟昞帵曽幃偑幮夛偵掕拝偟偰偄傞側偐偱偳偺傛偆偵偡傟偽乽娫愙惻崬杮懱壙奿偱寛嵪乿偱偒傞偺偐暘愅偟傑偟偨丅 婇嬈偼憤妟昞帵曽幃偲寛暿偡傞偙偲傪昞柧偟丄帠嬈幰偛偲揦曑偛偲埥偄偼攧傝応偛偲彜昳偛偲側偳偵偦偺巪傪宖偘傞偙偲偑偱偒丄乽嬥妟偼娫愙徚旓惻傪娷傓乿巪丄乽巟暐妟偼娫愙惻崬杮懱壙奿偲偡傞乿巪丄乽寛嵪帪偵奜惻壛嶼偟側偄乿丄側偳偑徚旓幰偵暘偐傞傛偆偵偟傑偡丅 乽娫愙惻崬杮懱壙奿偱寛嵪乿傪壖偵乽娫愙惻崬壙奿寛嵪乿偲屇傇偙偲偵偟丄攧庤偑乽娫愙惻崬壙奿乿偺彜昳偺戙嬥惪媮妟傪攦庤偱偁傞徚旓幰偵揱偊傞偙偲偱攧攦偑惉棫偟傑偡丅 嬶懱椺偱偼丄儗僕偱乽娫愙惻崬壙奿乿偺彜昳偺攧忋戙嬥傪徚旓幰偵揱偊丄偦偺妟傪巟暐偡傞偙偲偱寛嵪偼姰椆偟丄徹嫆偺儗僔乕僩偑弌偰偒傑偡丅 儗僔乕僩側偳椞廂彂偵偼憤妟昞帵曽幃偱側偄寛嵪偱偁傞偙偲傪柧妋偵偡傞乽嬥妟偼娫愙徚旓惻傪娷傓乿巪傪拲婰偟傑偡丅 乽杮懱壙奿偼惻敳乿偱偁傞偲怣偠偰偒偨徚旓幰偵偲偭偰乽杮懱壙奿偼惻崬乿偲偄偆偺偼僐儁儖僯僋僗揑揮夞偱偡丅憤妟昞帵曽幃偲崿棎偟側偄傛偆偵乽娫愙惻崬壙奿乿偱寛嵪偡傞偺偑帩懕壜擻側徚旓惻偲偟偰乽娫愙惻崬壙奿寛嵪曽幃乿傪峔憐偟傑偡丅 乽娫愙惻崬壙奿寛嵪曽幃乿偼奜惻傪壛嶼偣偢偵昞帵偝傟偰偄傞壙奿偱寛嵪偡傞偁偨傝慜偺曽幃偱丄徚旓幰偺峸攦堄梸傪崅傔丄攧忋傪怢偽偣傞傕偺偱偡丅 帠嬈幰偵偲偭偰乽憤妟昞帵寛嵪曽幃乿偲堎側傞偺偼丄寛嵪帪偵敪峴偡傞椞廂彂偵乽嬥妟偼娫愙惻傪娷傓乿巪傪拲婰偡傞側偳偺帠慜弨旛偑昁梫側偙偲偱偡丅 偝偰丄崙惻挕偑偄偆憤妟昞帵媊柋偼乽惻崬壙奿傪昞帵偡傞偙偲乿偩偗偱偁傝丄捈愙徚旓惻崬壙奿偐丄娫愙徚旓惻崬壙奿偐偵偮偄偰尵媦偱偒傑偣傫丅 乽憤妟昞帵寛嵪曽幃乿偐傜乽娫愙惻崬壙奿寛嵪曽幃乿傊偺僐儁儖僯僋僗揑揮夞偺榑棟偼埲忋偱偡偑丄銬偵棊偪側偄応崌偼崙惻挕偺乽帠慜徠夛惂搙乿傪棙梡偟偰摼傜傟傞夞摎傪揮夞偺偍杗晅偒偲偟偰俽俶俽偱敪怣偡傞偙偲偱偡丅 丂 帩懕壜擻側徚旓惻峔憐亅寛嵪帪偵奜惻壛嶼偟側偄乽娫愙惻崬壙奿寛嵪曽幃乿偺掕拝傪尒悩偊偰乽抧堟憂惗廧柉俆亾嫆嬥僔僗僥儉乿偺憂愝傪峫偊偰偄傞偲偙傠丄嶻嬈奅偵棳傟偰偄傞擭娫俁侽挍墌偵媦傇搑曽傕側偄奜惻廂扗栤戣傪奩僔僗僥儉偵側偠傑偣偰夝寛偵岦偐傢偣傕偺偱偡丅http://www.selfdecl.jp/index.html#musan 奜惻乮庢堷壙奿亊徚旓惻棪乯廂扗偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偁傝丄偙傟傪嵈偡憤妟昞帵媊柋丄憤妟昞帵曽幃偼堘寷偱偁傝摨戞俋俉忦偵傛傝柍岠偱偡丅 乽杮懱壙奿偼惻敳偒乿偱偁傞偲庡挘偟偰擇廳壽惻惌嶔傪悇偟恑傔偰偒偨惌晎偼7寧俀俁擔傑偱偵乽憤妟昞帵媊柋乿偵學傞偡傋偰偺暥彂偺柍岠媦傃乽憤妟昞帵惌嶔乿偐傜偺寛暿傪昞柧偡傞偙偲傪恑尵偟傑偡丅 抧曽岞嫟抍懱傕惌晎偺憤妟昞帵媊柋壔惌嶔偵摨挷偟偰偄傞偲偙傠丄憤妟昞帵曽幃傪尒尷偭偰乽娫愙惻崬壙奿寛嵪乿偵揮夞偡傞偺偑尗柧偱偡丅 抧曽岞嫟抍懱傗惌晎偑夅挔偺奜偵偁偭偰傕丄乽娫愙惻崬壙奿寛嵪曽幃乿偼崱廐偺廜堾慖傑偱偵僪儈僲搢偟偺傛偆偵幮夛偵掕拝偟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖 http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.06.21丂 忋傊 昞帵偳偍傝偵巟暐偆乽娫愙惻崬壙奿寛嵪曽幃乿乷偍摼忣曬乸 徚旓惻朄戞俇俁忦偺乽壙奿偺昞帵乿偺崁偼娫愙徚旓惻崬壙奿傪昞帵偡傞偙偲傪媮傔偰偄傞偲偍傝丄僠儔僔傗抣嶥偵昞帵偝傟偰偄傞壙奿偼娫愙惻崬壙奿偱偡丅 懡偔偺応崌丄彫攧嬈幰偼愳忋偺壍攧帠嬈幰偐傜巇擖傟偨彜昳傪採帵偝傟偨婓朷彫攧壙奿側偳傪嶲峫偵壙奿傪晅偗偰斕攧偟偰偄傑偡丅 帠嬈幰偑昞帵偡傞壙奿偵偼帺偢偲娫愙徚旓惻偑娷傑傟傞偺偱丄偙偺乽娫愙徚旓惻亅壽惻巇擖傟偵學傞徚旓惻乿偑崙惻偵側傝傑偡丅 嵿柋徣偑寲揱偡傞乽憤妟昞帵曽幃乿偼乽娫愙惻崬壙奿乿亊乮侾亄徚旓惻棪乯乿偱偁偭偰擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞奜惻偺廂扗傪懀偡傕偺偱偁傞偺偱丄帠嬈幰偑徚旓幰偵惪媮偡傞攧忋戙嬥偼乽娫愙惻崬壙妟乿偱側偗傟偽側傝傑偣傫丅 庢堷偵偍偄偰乽憤妟昞帵曽幃乿偵傛傞奜惻偺廂扗峴堊傪攔彍偡傞曽朄傪乽娫愙惻崬壙奿寛嵪曽幃乿偲偄偆偙偲偵偟丄岞嫟椏嬥摍偺帺摦岥嵗怳懼偵傕揔梡偟傑偡丅 偙偺曽幃偺梫揰偼丄嘆帠嬈幰偼徚旓幰摍傊偺巟暐惪媮妟乮枖偼岥嵗怳懼惪媮妟乯傪乽娫愙惻崬壙妟乿偲偡傞偙偲丄嘇寛嵪屻偵敪峴偡傞椞廂彂偵乮奜惻乯偵學傞帤嬪偵戙偊偰乽嬥妟偼娫愙徚旓惻偲妟傪娷傓乿偲偄偆帤嬪傪拲婰偡傞偙偲丄嘊惪媮妟偑椏嬥昞偱偁傞応崌偼椏嬥昞偵乽娫愙徚旓惻崬乿傪拲婰偡傞偙偲偱偡丅 婇嬈偼丄乽娫愙惻崬壙奿寛嵪曽幃乿偺梫揰傪椞廂彂敪峴帠嬈幰偺弌愭偺塩嬈強傗揦曑摍偵廃抦丒揙掙偟丄懳墳偡傞懱惂傪惍偊側偗傟偽側傝傑偣傫丅 乽娫愙惻崬壙奿寛嵪曽幃乿偺幮夛傊偺掕拝傪懀偡偨傔丄堘寷峴堊偺尨場偱偁傞乽憤妟昞帵媊柋乿偵學傞偡傋偰偺暥彂偺柍岠傪惌晎偲偟偰昞柧偡傞偲偲傕偵丄夁嫀偺廂扗峴堊偵懳偡傞儁僫儖僥傿傪媧廂偡傞僣乕儖偱傕偁傞乽抧堟憂惗廧柉俆亾嫆嬥僔僗僥儉乿http://www.selfdecl.jp/index.html#zerokessai 傪巟偊傞乽娫愙惻崬壙奿寛嵪乿傊堏峴偝偣傞慬抲傪俈寧俀俁擔傑偱偵島偠傞傋偒偱偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂iso@selfdecl.jp 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂2021.06.16 忋傊 乽抧堟憂惗廧柉俆亾嫆嬥僔僗僥儉乿傪巟偊傞乽娫愙惻崬壙奿寛嵪乿 庢堷寛嵪偵偍偗傞乽奜惻乿偺庼庴偼擔杮崙寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偡丅http://www.selfdecl.jp/index.html#zerokessai 嶲徠 乽憤妟昞帵寛嵪妟乿偼乽娫愙惻崬壙奿寛嵪妟乿亄乽奜惻妟乿偱偁傝乽奜惻乿偺巟暐偄傪嫮偄傞堘寷峴堊偱偡丅 擭娫徚旓妟傪堦恖摉偨傝侾係侽枩墌偲偟偨応崌丄俉乣侾侽亾偺拞傪偲偭偰俋亾偺惻棪偱偼侾俀丏俇枩墌乛擭丒恖偺奜惻偑廂扗偝傟偰偄傑偡丅 憤妟昞帵媊柋偵墳偠傞偙偲偑堘寷峴堊偺尦嫢偱偁傞偙偲偑暘偐偭偨埲忋丄偙傟傪栙擣偟栰曻偟偵偟偰偒偨摉帠幰偼丄崱屻庢堷寛嵪偱堘寷峴堊偑敪惗偟側偄傛偆偵乽娫愙惻崬壙奿寛嵪乿偵曄峏偡傞慠傞傋偒慬抲傪島偠側偗傟偽側傝傑偣傫丅 帠嬈幰偑島偢傋偒慬抲偼丄徚旓幰傊偺巟暐惪媮妟傪乽娫愙惻崬壙妟乿偵夵傔傞偙偲丄寛嵪屻偵敪峴偡傞椞廂彂偵乮奜惻乯偵學傞帤嬪偵戙偊偰乽嬥妟偼娫愙徚旓惻妟傪娷傓乿偲偄偆帤嬪傪拲婰偡傞巪傪椞廂彂敪峴帠嬈幰偺弌愭偺塩嬈強傗揦曑摍偵廃抦丒揙掙偟丄憤妟昞帵寛嵪偵晅偒傕偺偱偁偭偨乮奜惻乯偺廂扗偲偄偆堘寷峴堊傪攔彍偡傞偙偲偱偡丅 儐僯僋儘偱側偔偰傕堘寷峴堊攔彍傪宖偘偰乽娫愙惻崬壙奿寛嵪乿偵揮偢傟偽帠嬈幰偼攧忋偘傪怢偽偟丄師乆恀帡偟偰憤妟昞帵偼暐怈偝傟傑偡丅 偙偺傛偆偵乽娫愙惻崬壙奿寛嵪乿偑幮夛偵怹摟偡傟偽乽惌晎傪夅挔偺奜乿偵偍偄偰徚旓惻偵學傞堘寷峴堊偼柖嶶偟傑偡丅 堘寷峴堊偑柖嶶偟偰傕夁嫀偺廂扗奜惻栤戣傪廂廍偡傞愑擟偑偁傝丄崙傪偼偠傔宱嵪奅丄嶻嬈奅摍摉帠幰偼摝傟傞偙偲偼偱偒傑偣傫丅 堦曽偺摉帠幰偱偁傞徚旓幰偑娭梌偟偰柉庡摫偺乽抧堟憂惗廧柉嫆嬥僔僗僥儉乿傪憂愝偟丄廂扗奜惻栤戣傪夝徚偡傞偙偲傪採尵偟傑偡丅  僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 戙昞丂惔悈丂攷 iso@selfdecl.jp丂 帬夑導庣嶳巗崱巗挰侾俁俋亅係 2021.06.13丂 忋傊 乽娫愙惻崬壙奿寛嵪乿偺徯夘 憤妟昞帵偵婲場偡傞徚旓惻偺夁廳晧扴偼乽娫愙惻崬壙奿寛嵪乿偱夝徚偡傞偙偲傪敪柧偟偨僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖偱偡丅 壙奿偑昞帵偝傟偰偄傞尷傝娫愙徚旓惻偑娷傑傟傞乮徚旓惻朄戞俇俁忦乯偺偱丄庢堷偱壙奿亊徚旓惻棪10亾偑壙奿偵忋忔偟偨妟偱寛嵪偝傟傞偲丄徚旓幰偼乮娫愙徚旓惻乯媦傃乮奜惻偱偁傞捈愙徚旓惻乯偺夁廳晧扴傪嫮偄傜傟傑偡丅 庢堷偱壙奿偵徚旓惻棪10亾偺奜惻傪忋忔偣偟側偄妟偱帠嬈幰偑巟暐惪媮偟丄戙嬥傪庴偗庢傞寛嵪傪乽娫愙惻崬壙奿寛嵪乿偲尵偆偙偲偵偟傑偡丅 乽娫愙惻崬壙奿寛嵪乿偡傞帠嬈幰偼娫愙惻崬壙奿偱戙嬥傪惪媮偡傞巇慻傒丄戙嬥傪庴偗庢偭偰椞廂彂傪敪峴偡傞巇慻傒側偳傪惍偊偰偄側偗傟偽側傝傑偣傫丅 乽娫愙惻崬壙奿寛嵪乿偼寛嵪帪偵敪峴偡傞椞廂彂偵乽嬥妟偼娫愙徚旓惻傪娷傓乿巪傪尒堈偔晅婰偡傞偙偲偱姰寢偟丄徚旓幰偺晧扴偼娫愙徚旓惻偩偗偵側傝丄偙傟偑崙惻偵側傝傑偡丅 憤妟昞帵帠嬈幰偱偁偭偰傕乽奜惻乿傪娷傑側偄戙嬥摍傪惪媮偡傞偺偼壗傜斚傢偟偄庤娫偱側偄偺偱丄夁嫀偺奜惻廂扗栤戣傪僋儕傾偵偡傟偽乽娫愙惻崬壙奿寛嵪乿偼慡崙偵怹摟偟傑偡丅 奜惻廂扗栤戣傪僋儕傾偵偡傞偺偼乽抧堟憂惗廧柉嫆嬥僔僗僥儉乿偱丄偦偺憂愝偑懸偨傟傑偡丅 抧堟帺帯夛偵偍偗傞壽戣夝徚乛妶惈壔偐傜帺帯懱偺嵿惌婯棩偺堐帩丄恟戝嵭奞敪惗偵旛偊偰廧柉晄埨傪榓傜偘傞側偳偵媦傇條乆側壽戣偵巟弌偱偒傞傛偆偵偡傞乽抧堟憂惗廧柉嫆嬥僔僗僥儉乿偼丄乽娫愙惻崬壙奿寛嵪乿偵傛傝庢堷偛偲偵偦偺妟偺5亾偑巟暐幰岥嵗偐傜抧堟憂惗嫆嬥岥嵗偵怳傝懼偊傜傟傞偍嬥傪昁梫側帪傑偱棴傔抲偔僔僗僥儉偱偡丅 僐儘僫壭偱戝偒偔毷懝偟偨幮夛宱嵪傪棫偪捈傜偣傞偨傔娫愙惻崬壙奿寛嵪偺孾敪丄乽抧堟憂惗廧柉嫆嬥僔僗僥儉乿偺憂愝偵奺奅偐傜偺堄尒偑懸偨傟傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 戙昞丂惔悈丂攷 iso@selfdecl.jp丂 帬夑導庣嶳巗崱巗挰侾俁俋亅係 2021.06.07丂 忋傊 峸攦堄梸傪崅傔傞乽奜惻僛儘昞帵寛嵪曽幃乿 擇廳壽惻惌嶔偺夝徚偵庢傝慻傫偱偄傞僜乕僔儍儖僨僓僀儞婡峔偱偡丅 擔杮崙寷朄戞俁侽忦偵乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆丅乿偲偄偆忦婯偑偁傝丄徚旓惻朄戞俆忦偵乽帠嬈幰偼丄乮拞棯乯偙偺朄棩偵傛傝丄徚旓惻傪擺傔傞媊柋偑偁傞丅乿偲偁傞偙偲偐傜丄徚旓幰偵擺惻偺媊柋偼偁傝傑偣傫丅 徚旓幰偵擺惻偺媊柋偼柍偄偑丄徚旓惻朄戞俇俁忦偺乽壽惻昗弨偱偁傞壽惻帒嶻偺忳搉摍偺懳壙偺妟偵徚旓惻棪傪忔偠偨妟乿偑乽惓婯偺昞帵壙奿乿偱偁傝丄徚旓幰偑晧扴偡傞乽壽惻昗弨亊乮侾亄徚旓惻棪乯乿偵娷傑傟偰偄傞娫愙徚旓惻偑惻柋彁偵擺晅偝傟傑偡丅 堦曽偱丄乽惓婯偺昞帵壙奿乿偵懳峈偡傞梡岅乽憤妟昞帵乿偼乽惓婯偺昞帵壙奿乿亊乮侾亄徚旓惻棪乯乿乮亖壽惻昗弨亊乮侾亄徚旓惻棪乯亊乮侾亄徚旓惻棪乯乯偱丄壙奿偵忋忔偣偡傞徚旓惻偼廂扗徚旓惻偱偁傝惻柋彁偵擺晅偝傟傑偣傫丅 忋婰嶼幃偱暘偐傞捠傝乽惓婯偺昞帵壙奿傪壽惻昗弨偲偟偰徚旓惻傪忋忔偣偡傞乿憤妟昞帵偼徚旓幰偐傜徚旓惻傪廂扗偡傞偺偱寷朄戞俁侽忦偺忦婯偵斀偡傞堘寷峴堊偱偡丅 傑偨丄徚旓惻傪廂扗偝偣傞憤妟昞帵偼堘寷偱偁傝丄峸攦堄梸傪嶍偖柍岠昞帵偱偡丅 偙偺傛偆偵壙奿偺昞帵偑乽憤妟昞帵乿偱偁傟偽奜惻偑廂扗偝傟傞偙偲偐傜丄幮夛偐傜乽憤妟昞帵乿傪柍偔偝側偄尷傝庢堷偺堘寷忬懺偼柍偔側傝傑偣傫丅傑偨丄寛嵪曽幃傕徚旓惻朄戞俇俁忦偺惓偟偄壙奿偺昞帵偵桼棃偡傞乽奜惻僛儘昞帵寛嵪曽幃乿亖乽杮懱壙奿昞帵寛嵪曽幃乿偱側偗傟偽寬慡偱埨掕偟偨宱嵪偼朷傔偣傫丅 側偍丄乽奜惻僛儘昞帵寛嵪曽幃乿偼柺慜寛嵪媦傃岥嵗怳懼寛嵪偵揔梡偱偒傑偡丅 徚旓惻摿暿慬抲朄偺幐岠傪慜偵憤妟昞帵媊柋偲偄偆尵梩傪壏懚偟傛偆偲乽帠嬈幰偑徚旓幰偵懳偟偰壙奿傪昞帵偡傞応崌偺壙奿昞帵偵娭偡傞徚旓惻朄偺峫偊曽乿偲戣偡傞巜恓乮椷榓俁擭侾寧俈擔 嵿柋徣乯210107guideline_sougaku.pdf (mof.go.jp)偱偦偺堄媊傪暲傋棫偰偰偄傑偡偑丄憤妟昞帵媊柋偺朄揑崻嫆偺愢柧傕側偄柍岠暥彂偱偡丅 惌晎偺徚旓惻峴惌偵壛扴偟偰偄傞抧曽岞嫟抍懱偑憤柋徣偺娭學壽挿敪弌偺朄揑偵柍岠側乽徚旓惻偵學傞捠抦暥彂 000269588.pdf丄000269591.pdf乿偵傛傝峴偆峴堊偼偡傋偰柍岠偱偡丅 偙傟傜偺暥彂偑乽惓婯偺壙奿偺昞帵乿亖乽惻崬杮懱壙奿昞帵乿傗乽奜惻僛儘壙奿昞帵乿丄乽憤妟昞帵攔彍乿偺惓摉惈傪暍偡偙偲偼側偔丄峸攦堄梸傪嶍偓傑偡丅 乽奜惻僛儘壙奿昞帵乿偲偄偆偺偼枹偩儅僀僫乕側尵梩偱偡偑丄崱廐偺廜堾慖偱桳尃幰偺堄岦偵揧偭偰棫岓曗梊掕幰偑偙偺尵梩傪慖嫇岞栺偵偡傟偽儊僕儍乕偵側傝丄偙傟傪扴偖棫岓曗幰偱懡偔偺媍惾傪愯傔傞偙偲偑偱偒丄峸攦堄梸傪崅傔傑偡丅 偮偄偰偼丄撪妕晎丄嵿柋徣丄崙惻挕丄奺徣挕偺徚旓惻偺廂扗傪嵈偡柍岠暥彂偼崙柉偺傒側條偺乽奜惻僛儘昞帵乿亖乽惻崬杮懱壙奿昞帵乿傗乽憤妟昞帵攔彍乿側偳偺庡挘傪朩偘傞傕偺偱側偄巪傪偛棟夝帓傝偨偔傛傠偟偔偍婅偄偟傑偡丅 俶俹俷僙儖僼僨僋儖 僜乕僔儍儖僨僓僀儞婡峔 帬夑導庣嶳巗崱巗挰侾俁俋亅係丂惔悈攷丂iso@selfdecl.jp 2021.05.27 忋傊 憤妟昞帵偵婲場偡傞徚旓惻偺擇廳壽惻偺夝徚 憤妟昞帵偵婲場偡傞徚旓惻偺擇廳壽惻偺夝徚偵偮偄偰慡崙傊偺孾敪傪峫偊偰偄傞僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖偱偡丅 偙偺搙挊偟偨乽崙惻挕偺堿杁乿偺拞偱乽憤妟昞帵寛嵪曽幃乿偵戙偊偰峸攦堄梸傪崅傔傞乽奜惻僛儘昞帵寛嵪曽幃乿亖乽杮懱壙奿寛嵪曽幃乿傪曇傒弌偟偨偲偙傠偱丄愭偢偼帬夑偺彜揦奨偺屄恖帠嬈幰偵屇傃偐偗傛偆偲峫偊偰偄傞偲偙傠偱偡丅 偙傟偼壗傕摿暿側偙偲偱側偔丄乽杮懱壙奿乿偵奜惻傪壛嶼偟偨妟偱寛嵪偡傞偺傪巭傔偰丄奜惻傪壛嶼偟側偄乽杮懱壙奿乿偺傑傑偱寛嵪偡傞偲偄偆傕偺偱丄 帠嬈幰偑敪峴偡傞椞廂彂乮儗僔乕僩乯偵乽惪媮嬥妟偵偼娫愙徚旓惻傪娷傓乿巪傪晅婰偡傞偙偲偱乽杮懱壙奿寛嵪曽幃乿偱偁傞偙偲偑妋擣偱偒傑偡丅 寛嵪曽幃傪愗懼偊傞帠嬈幰偼擮偺偨傔崙惻嬊偺乽帠慜徠夛乿偺庤懕偒傪偟丄埥偄偼丄乽杮懱壙奿偱寛嵪偡傞揦乿偺娕斅傪宖偘偰傕傜偄丄揦曑偺僠儔僔傗抣嶥偺壙奿偼偦偺傑傑偱乽憤妟昞帵乿偵學傞帤嬪傪枙徚偡傞偐偦偺巪傪娷傔偨乽嬣崘暥乿傪揦摢偵宖帵偟丄儗僕偺愝掕偱乽壙奿偵娷傑傟傞娫愙徚旓惻妟乿傪儗僔乕僩偵報帤偟傑偡丅徚旓幰偼儗僔乕僩偱巟暐妟偑奜惻暘掅偄偙偲傪妋擣偱偒傑偡丅 側偍丄壙奿傪昞帵偟側偄庢堷偱偼尒愊丒惪媮偱宊栺偟傑偡偑丄惪媮彂摍偺彂柺偺嬥妟偼乽娫愙徚旓惻崬乿偲偟丄巇擖昳偼丄奜惻敳嬥妟乮亖惻崬嬥妟亐1.1乯傪婰嵹偟傑偡丅 巟暐妟偑奜惻暘埨偄偙偲偵婥晅偄偨徚旓幰偵摨堄偟偰傕傜偊偽崙偑憤妟昞帵偺柍岠愰尵偡傞崰傑偱偵偼乽幮夛峷專廧柉俆亾嫆嬥僔僗僥儉乿傪憂愝偱偒傑偡丅 偮偒傑偟偰偼丄偙偺峔憐偵娭傢偭偰捀偒偨偔傛傠偟偔偍婅偄怽偟忋偘傑偡丅 僜乕僔儍儖僨僓僀儞婡峔俶俹俷僙儖僼僨僋儖丂http://www.selfdecl.jp/ 戙昞丂惔悈丂攷丂2021.06.01 庣嶳巗崱巗挰侾俁俋亅係 |

{kind=link}