眞価格表示

への切換えに取り組む

ソーシャルデザイン機構のサイトの続き

私たち機構はソーシャルデザイン(SD)に資する取組みを支援します

・

正規の表示【価格+5%拠出金】

に戻して

5%拠出金を社会に還流

させよう

・

借金時計

の動きを止めて社経済のソーシャルデザインを目指そう

・あなたが挑んでみたい

課題

を教えてください

キャンペーン

シナリオ

勉強会

ICT募集

∑拠出金還流

和解条件

チラシ

これまでの情報は

こちら

ソーシャルデザイン啓発サイトへのリンク

◎

国への進言

◎需要者・事業者の皆さまへのチラシ

改正消費税法の税込価格表示で売上を伸ばす

◎

消費税法改正

の検討

◎

ECSの概要

(参照:

電子商取引システム

)

◎本体の価格表示への切換えに係る啓発事業メニュー

・Webサイト掲載の啓発情報/

Q&A

を利用する(問合せをお待ちします)

・Q&Aで解決しない課題についてメールによるアドバイスを利用する

・出前勉強会を利用する(交通費等実費有料)

・公開勉強会に参加する(ソーシャルデザイン推進の旗手/啓発専門家等の育成)

iso@selfdecl.jpからご連絡ください

・総務省 情報流通行政局放送政策課 宛

NHK受信料消費税に係る意見書

・経済産業省に告知-電力各社に

消費税二重課税解消指導を要請

・

ソーシャルデザインへの入口

・

ソーシャルデザインの旗手登録/ソーシャルデザイン機構会員登録

をしませんか?

・あなたが挑んでみたい

課題

を教えてください

・

家計に優しい本来の価格表示に戻す

・

ソーシャルデザインを目指すシナリオ

・

ソーシャルデザイン勉強会

・

ECS規格(未定稿)

・

ECS/ITC企業様募集のご案内

・

∑拠出金の還流システム

・

和解の条件

・

これからの消費税のあり方

・

活性化を促す眞価格表示に係る環境整備(旧)

・

本来の価格の表示のキャンペーン

・

活性化を促す眞価格表示に係る情報(旧)

これまでの情報は

こちら

ソーシャルデザイン関連サイトへのリンク

上へ

Q&A-準備中

Q1:どのようなペナルティが想定されるか?

A1:買控え、不買、支払方法の変更、過払金一括返還集団訴訟、など消費者にとって様々です。

Q2;5%拠出金を消費者に負担してもらう理由は何か?

A2:外消費税負担を0にすると消費物価指数が下がって経済が混乱するのを調整する必要があるためです。

Q3:総額表示を続けられるか?

A3:そもそも価格は取引の当事者間で自由に決められるのです。総額表示特別措置法が失効しても続けられます。しかし外消費税の詐取という誹りは免れません。

Q4;眞価格表示はどの様に定義するのか。

A4:「眞」には「本来」という意味もあり、平たくは「本来の価格表示」で、単に「価格」でも差し支えなく、間接税込価格を表示していることを顧客に正しく理解してもらうもので、定義しないで事業者の自由に委ねる性質のものです。

Q5:「眞価格表示方式を採用していることを消費者/需要事業者に公表する」とはどういうことか?

A5:眞価格表示方式の採用事業者であることを消費者や需要事業者が分かる方法でお知らせすることです。謹告文を店頭に貼り出したり、請求書/料金表/値札、などに記載する方法が考えられます。

以下、続く

上へ

総務省宛意見書 https://www.soumu.go.jp/common/opinions.html

総務省 情報流通行政局放送政策課 御中

Web記事によると、総務省は2014年2月19日NHKから(日本放送協会放送受信規約の変更)申請のあった4月からの受信料の引き上げを認める方針を決め、NHKの2014年度予算が国会で承認されしだい正式に認可する、とあります。

日本国憲法第30条では、「国民は、法律の定めるところにより、納税の義務を負ふ。」と規定されているのにも関わらず、「消費税率の引き上げに伴う受信料額の変更について」でhttps://pid.nhk.or.jp/jushinryo/price_chng_zen01.htmlで公表しているように、NHKは、放送受信料として基礎算定額に消費税率を乗じた額を加算した外消費税額を法律に定められていない視聴者に請求しています。

NHKのこの行為は憲法違反であり、そもそも総務省は憲法第30条の条項に照らしてNHKからの上記申請を受理/認可すべきではありません。

基礎算定額には税率に応じた間接消費税額が含まれており、NHKも消費税法により算出する次式で消費税を納付するので国の消費税税収は確保されます。

消費税納付額=課税売上に係る消費税額(同法第28条)-

課税仕入れに係る消費税額(同法30条)

NHKは少なくとも∑外消費税額-消費税納付額を「ねこばば」しています。

また、NHKは大口需要者であり、調達や入札等に係る支払に係る外消費税も基礎算定額に算入して放送受信料金に反映させています。

視聴者から外消費税の支払を求めず、供給者に外消費税を支払わない経理処理をすべきです。

早急に基礎算定額だけの支払で済むような手続きを国民に周知し、放送法第64条を見直すなどNHKが適切に措置しないときは、消費税の過払金の一括返還集団訴訟が各地で起きることもないとは限りません。

別紙控訴状http://www.selfdecl.jp/index6petition/kouso_jou.pdfを準備しているところ、最高裁での原告側証人としての出廷を貴課にお願いすることがあるかも知れないので、NHKに然るべく指導されることを期待します。

特定非営利活動法人 環境ISO自己宣言相互支援ネットワークJAPAN

(通称:ソーシャルデザイン機構)

上へ

経済産業省に告知-続報 https://wwws.meti.go.jp/enecho/about/form.html

資源エネルギー庁 電力ガス事業部政策課 御中

日本国憲法第30条では、「国民は、法律の定めるところにより、納税の義務を負ふ。」と規定されているのにも関わらず、電力各社は認可された電気料金に消費税率を乗じた外消費税額を加算して需要者(消費者)に請求しています。

消費税法第63条により経済産業大臣が認可した電気供給約款の料金(表)には税率に応じた間接消費税額が含まれており、電力各社はそれぞれ消費税法により算出する次式で消費税を納付するので国の消費税税収は確保されます。

消費税納付額=(税抜)課税売上に係る消費税額(同法第28条)-

課税仕入れに係る消費税額(同法30条)

電力各社は、少なくとも∑外消費税額から消費税納付額を差し引いた莫大な額を「詐取」しているのです。

また、電力各社は大口需要者であり、調達や入札等に係る支払に係る外消費税も原価に算入して電気料金に反映させています。

電力の需要者から外消費税の支払を求めず、供給者に外消費税を支払わない経理処理をすべきです。

電力各社が適切に措置しないときは、消費税の過払金の一括返還集団訴訟が各地で起きることもないとは限りません。

別紙控訴状http://www.selfdecl.jp/index6petition/kouso_jou.pdfを準備しているところ、最高裁での原告側証人としての出廷を貴庁にお願いすることがあるかも知れないので、電力各社に然るべく指導されることを期待します。

特定非営利活動法人 環境ISO自己宣言相互支援ネットワークJAPAN

(通称:ソーシャルデザイン機構)

上へ

消費税法改正を考える

定義を定める

課税資産、役務、対価、価格、表示、転嫁、需要者、納税義務者、事業所・・・、

取引に係る表示は間接消費税を含んだ本来価格(対価+税)表示とする

消費税の納付額の計算式を明記する

非課税対象、還付制度を見直す

消費税は課税資産又は役務の対価に転嫁されて需要者が負担する

対価に転嫁された消費税を納税義務者である事業者が公正に納税する

減債、福祉、教育等目的の拠出金制度を導入し、交付税交付金制度を縮小する

詳細事務は都道府県知事の委任事務とする

価格の表示の項を削除することを検討する

関連する法令と整合性を図り、事務を簡素にする

罰則規定を強化する

参考

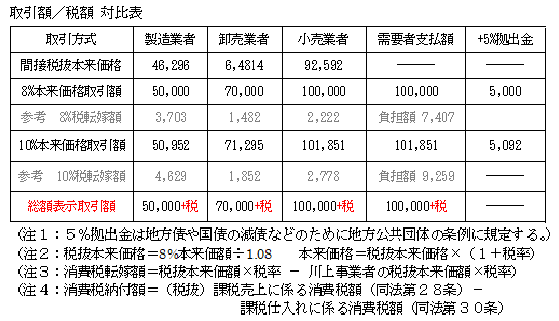

税率10% 間接消費税を含めた本来価格による取引の説明図

消費税法において、譲渡価格を決めれば自ずと納税すべき消費税額が決まり、

次式で譲渡価格に転嫁された納付税額が決まり、国の消費税税収は確保される。

消費税納付額=課税売上に係る消費税額(同法第28条)-

課税仕入れに係る消費税額(同法30条)

上へ

需要者・事業者の皆さま

税込価格表示は売上を伸ばす

消費税法は間接消費税法であって、商品又は役務を譲渡するときその本来価格に税率を乗じた額(直接税分)を需要者が事業者に支払う義務を定めていません。

総額表示による直接税分(+税)の授受がある取引で支払額が大きくなり需要の力強さを欠き、購買力に陰を落とし、買いたたきなど弱い立場の川上事業者いじめにつながるなど様々な格差を拡大させており、事業者間であっても直接消費税分を授受しない税込本来価格表示を義務付ける消費税法の改正が必要です。

下表は、直接税分(+税)の授受がない本来価格取引での消費額等の対比例です。

事業者の税転嫁額は上表注3のとおり譲渡価格に応じて決まるので、譲渡時に税率を乗じた額を需要者に請求すると二重課税になり違法です。

間接消費税込み本来価格表示により直接税分を授受しない取引にする改正消費税法の検討を始めており、国との

和解協議

において、消費税法第63条にある「専ら他の事業者に課税資産の譲渡等を行う場合を除く。」と言う字句を削除すると直接消費税ゼロが実現できます。

平成29年11月8日

ソーシャルデザイン機構

上へ

政府への進言

取引における直接消費税の授受は日本国憲法第30条違反

取引における真価格体系への転換を達成します

消費税法は間接税法であって、商品又は役務を譲渡するときその本来価格に税率を乗じた額(直接税分)を需要者が事業者に支払う義務を定めていません。

一方、納税義務者は商品又は役務を譲渡するときの価格に転嫁した額(間接税分)の納付義務があり、国税は確保されます。

需要者は本来価格に累積転嫁された間接税分を負担したうえに、総額表示により事業者に直接税分を支払わされるという不可解なことがまかり通っています。

総額表示による取引で需要者が事業者に支払ってきた直接税分は国全体で年間20兆円maxである。この額が政府発表の経済指標に含まれていることが明るみに出れば、我国の経済政策は健全でないことが露呈します。

速やかに違憲の消費税行政を正して、消費税法第63条(にある「専ら他の事業者に課税資産の譲渡等を行う場合を除く。」)を削除した改正消費税法に対応して全ての事業者は間接消費税を含めた価格での取引をしなければなりません。

改正消費税法のもとで、需要者が取引額の5%を拠出してソーシャルデザインに貢献する任意の制度を地方自治体の条例に設け、各地域の住民コミュニティが独自財源∑5%拠出金を確保して、

借金時計

の動きを止める、頻発する災害に備える、行政末端のコミュニティの活性化により格差を縮小する、地方創生に資源を投入する、など様々な課題に住民権限を発揮できる

電子商取引システム

により地域のソーシャルデザインが促進されます。

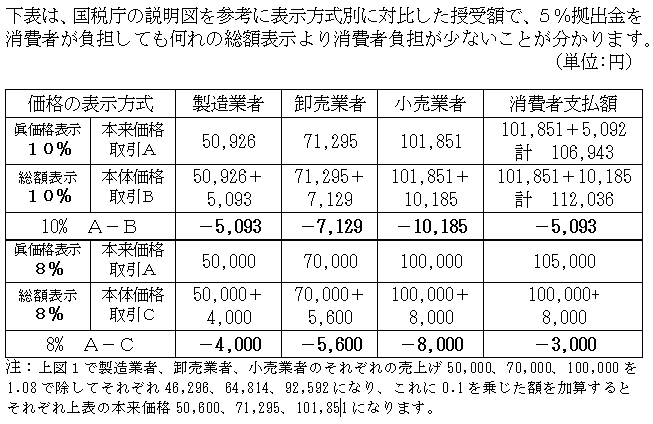

新価格体系とは「本体価格(税別)」などという表示を「本来価格+5%拠出」と表示する体系であり、

本来価格

の解説に示すように8%時の総額表示108,000円は真価格表示では105,000円、10%時の前者が112,036円であるのに対し後者は106,493円であり、真価格表示の取引価格は常に低く抑えられます。

改正消費税法により各界の代表団体も対応に迫られるが、需要者・事業の双方にとって真価格体系への転換に異を唱える理由はなく、国民が納得する真消費税行政に逆らう事業者はいない筈なのでこの思想は程なく定着します。

腰の重い国に消費税法の改正を迫るその方法の一つは、この思想が議論されて真価格体系への転換について津々浦々で話題になることです。

なお別途、大阪高裁で国と消費税法改正について

協議

する見込みです。

ご賢察のうえ適切に消費税政策が行われるよう進言します。

平成29年12月23日

ソーシャルデザイン機構

上へ

ECS(Electronic Connerce System)の概要

◎ このシステムは市区町村ごとに設置し、コミュニティが運用する

◎ 設置費用はコミュニティ、事業者が負担する

◎ ECS出納サーバはバックアップシステムを置き、ECSは原則24時間稼働可能

◎ 類のないユニークなセキュリティシステムを採用する

◎ 電子キーはマイナンバーカードなどICカードの他スマートフォンでも良い

◎

続く

◎ 電子キーは¥データを記憶してもよく、区域外でも使用できる

◎ 登録したコミュニティ内の市民端末で電子キーを用い、課金しないで残高照会/書換え/引下し/入金/送金/振替/記帳ができる

◎ 自動引落の場合は個人口座から引落され、引落し額の5%拠出金が指定のコミュニティ口座に移動し、個人口座の残高が減算される

◎ 店舗等で空の電子キーで支払する場合、個人口座の残高が減算される

◎ 電子キーで決済すると、決済額の5%拠出金が指定のコミュニティ口座に移動する

◎

続く

◎ ECS管理サーバ端末、ECS出納サーバは送受信機能を持つ

◎ 個人別口座用記憶領域Aは、決済金及び5%拠出金支払準備口座であり、定期的自動的に金融機関にある個人口座から支払準備金を振替え、それらの履歴を保存する

◎ 事業者口座用記憶領域Bは、取引ごとに記憶領域Aからの取引額振替データを保存し、定期的自動的に金融機関にある事業者口座に移し替え、その履歴を保存する

◎ コミュニティ別口座用記憶領域Cは、取引ごとに記憶領域Aからの5%拠出金振替データを保存し、定期的自動的に金融機関にあるコミュニティ口座に移し替え、その履歴を保存する

◎

続く

◎ レジを接続した支払端末は、¥データが空の個人電子キーにより起動して、支払端末ID,個人ID、支払額データをAの個人別記憶領域に送信し、レジデータを個人電子キーに記憶させる

◎ レジを接続した支払端末は、¥データを記憶した個人電子キーにより起動して、支払端末ID,個人ID、支払額×(1+5%)データをAの個人別記憶領域に送信して残額データを加算し、レジデータを個人電子キーに記憶させる

◎ 当該支払端末からの信号を受信したECS出納サーバは、Aの該当する個人別記憶領域の残額データを減算し、Bの該当する事業者別記憶領域及びCのコミュニティ別記憶領域の残額にそれぞれ加算し、それらの履歴を保存する

◎

続く

◎ ∑5%拠出金の年額推計額は、コミュニティの住民人口×5万円とする

◎ コミュニティ口座は、自治会・町内会などの地域コミュニティが管理する

◎ ECSの開発・導入・運用・メンテナンスになどに係る経費を拠出金から支出する

◎ コミュニティはECSに係る支払い額の5%を拠出しない

◎ 定期的に住民に口座の出納を公開する

◎ 事業者は当面支払額の5%を拠出しなくてもよいこととする

◎

続く

◎ 類を見ないユニークなセキュリティは、次を満たすものとする ◎ ECS管理端末、市民端末、支払端末、には個人情報を保存しない

◎ 電子キーには知られて都合が悪い個人情報を保存しない

◎ 電子キーに記憶させる情報等は、ユニークな個人PIN、¥データ、認証ID、レジデータ記憶領域、とする

◎ 電子キー用個人PIN48?16ビットの暗号でサーバ又は端末にアクセスできる ◎

続く

続く

上へ

トップページへ戻る